投資が必要となんとなく感じている、投資したいけど難しそうでよく分からない、投資は怖い

そのようなイメージでまだ投資や資産形成始められない人へ

SNSやYouTubeなどネット上では、投資に関する情報たくさん発信され投資を始めた人もかなり増えてきましたが、それでも投資を始めるにはハードルが高いと感じている人も多いんじゃないでしょうか?

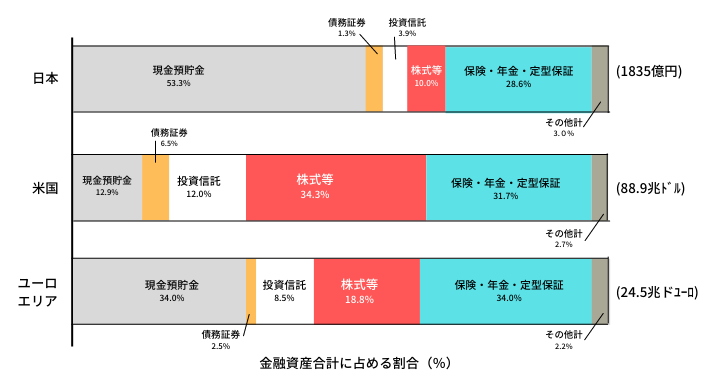

実際、個人が保有している金融資産の内訳を見ると、まだまだ預貯金を占める割合が多く、変動する金融商品にお金を置いてる割合は、他の先進国に比べて少ないですが、こちらの図を確認してみて下さい。

| 預貯金 | 保険 | 有価証券 | その他金融商品 | |

|---|---|---|---|---|

| 全体 | 42.7% | 33.7% | 19.8% | 3.8% |

| 20歳代 | 48.0% | 25.5% | 8.8% | 17.9% |

| 30歳代 | 50.2% | 31.2% | 11.2% | 7.2% |

| 40歳代 | 42.3% | 43.3% | 8.9% | 5.5% |

| 50歳代 | 37.2% | 42.5% | 14.4% | 5.8% |

| 60歳代 | 43.0% | 30.8% | 23.2% | 3.0% |

| 70歳代以上 | 45.1% | 27.5% | 25.2% | 2.2% |

これまでまったく金融に関する知識がない人でも、今現在貯金ゼロからでも、今回の記事をきっかけに投資を始められるように、今回の記事でIFAの僕が分かりやすく解説していきます。

なぜ今投資が必要なのか?

そもそも投資や資産形成を始められないのは「投資をしないとヤバイ」と緊急性を感じてないことに理由があります。

では、なぜ今投資が必要なのか?

お金を稼ぐため?いい生活するため?老後は好きなことして過ごすため?

もちろんこういった理由もあるかもしれませんが、もっと重要な理由があるのでひとつずつ紐解いていきたいと思います。

何もしないことが一番のリスク

さて、老後の備えと言ってます最初に浮かぶのが”貯金”することですよね。頑張って貯金して老後の資金を貯めることも結構大変な労力です。

でも、「頑張って一所懸命貯めたお金が減っていってしまう」、と知ったらどうでしょうか?

え、預貯金は元本保証しているしお金は減らないでしょ

と思った人は、ぜひ今回の記事を最後まで読んでみてください。

大事なのは、「預貯金は元本は保証するけど、お金の価値までは保証しない」ということです。

まずは、お金の価値は変わるということをしっかりと認識して欲しいです。キーワードは「年金水準の低下」と「物価上昇」で、さらに詳しく知りたい方は”超初心者向けお金の勉強のやり方”を読んでみてください。

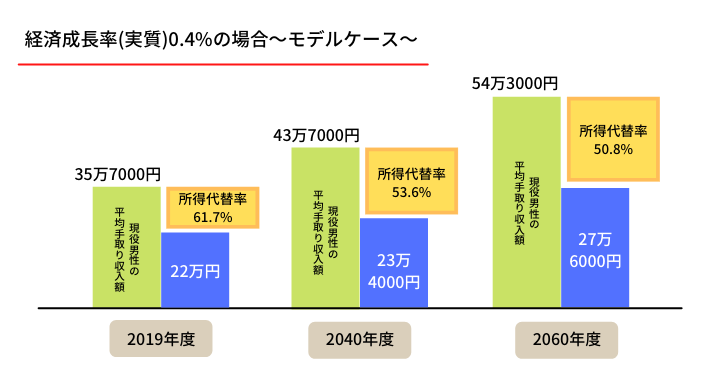

2019年に財政検証の結果レポートとして、今後経済成長していく中で年金がどのくらいの水準で支給されるか、シミュレーションしたレポートが金融庁より公開されています。

この図のように何もしないでいると老後資金が足らなくなってしまいます。

年金2000万円問題という言葉は聞いたことありますか?年金だけだと今と同じ水準の生活するためには2000万円足りませんよ、という簡単なことなんですが、年金が2000万円足りないのは、今現在年金をもらってる世代の話。

仮に35歳の人が65歳までに預貯金で5000万円準備しようと思ったら、毎月約138,000円の貯金が必要になります。多分、、おそらく、、いや絶対無理ですよね。

※簡単にいくら足りないかシミュレーションしたい人にお金の通信簿無料で提供しています。

冒頭伝えた、いい生活したい、老後好きなことして過ごしたい、の前に何もしないと最低限の生活すら危ういのが今の状況となってます。

では、どうすればいいかと言うと投資などで金融資産を増やす作業をしなければいけないということです。当然、仕事頑張って労働収入を増やすことも必要ですが、お金にも働いてもらうのがとても重要なことになります。

投資初心者のために大切な3つのこと

じゃあ投資しよう!と思いつきで投資を始めても、ただのギャンブルになりかねません。初心者が失敗しないために大切な3つのことをお伝えします。

- 長期投資

- 資産分散

- 時間の分散

長期投資

長期とはどのくらいか?最低でも10年以上あると安心できる長期投資の部類に入ると思います。投資を始められない方には、デイトレなど短期投資のイメージがあって、「難しい・怖い・危ない」と感じているのではないでしょうか?

資産分散

競馬で18頭の中から1位を当てるのって非常に困難ですしリスクも高いですよね?では、18頭全部を買ったらどのくらいの確率で当たりますでしょうか?

当然100%当たります。誰がやっても100%当たります。

「いや、でも人気の馬が勝ったら戻ってくるお金の方が少ないし負けちゃうじゃん」

そうなんです。競馬だと人気で倍率が違うから100%当たっても負けてしまうこともあります。

では、世界の経済はどうでしょう?

世界経済は長期的に見るとずっと右肩上がりなんです。中には横ばいだったり下がってるところもありますが、全部の国に投資していれば負けることは無さそうですよね。これが資産を分散するということです。

時間の分散

時間の分散?どういうこと?要は一括で買うのではなく、毎月定額で買っていくということです。もっと分かりやすく言うと月払いみたいなものってことですね。

ドルコスト平均法とは

前述の通り、初心者が投資を始めるにあたって大切なこと3つは「長期投資」と「資産分散」と「時間の分散」になります。

この組み合わせこそが、いわゆるドルコスト平均法ということです。

ドルコスト平均法の基本知識

ドルコスト平均法の特徴としては、毎月定額投資していうので、株や投資信託の価格変動でなく毎月購入する口数の変動に影響を受ける点にあります。

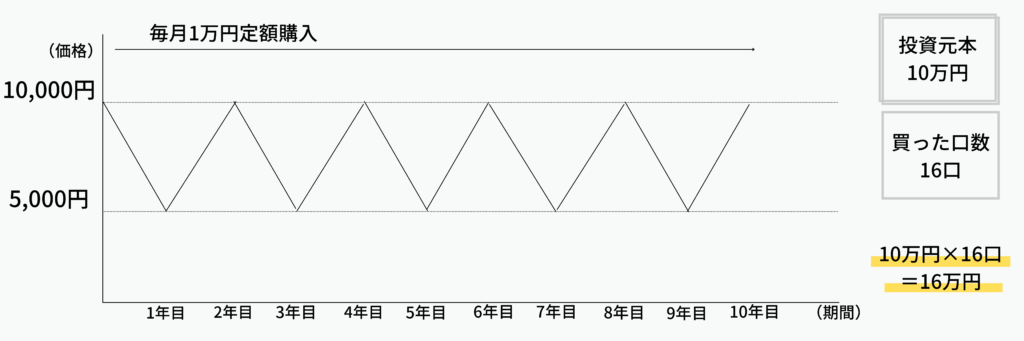

例えば、価格が1口5000円の投資信託で以下のような値動きをした場合

初年度価格は10,000円で10,000円分買うので1口、2年目は価格5,000円なので2口、3年目は価格10,000円なので1口・・・・と10年目までいくと、投資トータルは10万円で買った口数は16口になります。

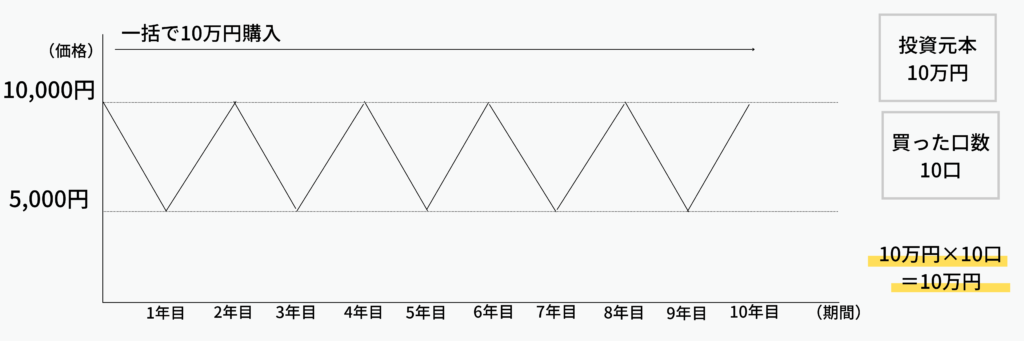

もし、一括で初年度に購入した場合はいかがでしょう?

価格は10,000円なので10万円購入すると10口です。価格が動きながら10年後、1万円になった時の評価額は1万円×10口=10万円とスタートと同じ金額になります。

とは言え、まだよく分からない、まだ始めるに至らない方へドルコスト平均法のメリットデメリットを知ってもらい、さらに理解を深めていただければと思います。

ドルコスト平均法のメリット

ドルコスト平均法のメリットは大きく4つありますので、ひとつずつ解説していきます。

予測がいらない

ドルコスト平均法の基本的な知識の中であったように毎月定額投資することで、自動的に安い時にたくさん買って高い時に少しだけ買う作業をやってくれます。

一括で購入する場合は、安い時を見定めて購入し価格が上がったら売る、という作業を繰り返さなければなりません。予測がいらないのでまったく知識のない投資初心者でも始めやすいというメリットがあります。

下がる不安から解消される

とは言え、価格が下がるのって見てると不安になりますよね?ドルコスト平均法の基本は長期で続けることです。最後の資金が必要な時期にちゃんと投資効果があればいいと考えれば、最初は価格が上がってようが、下がってようが関係ありません。

口数を積み上げるという意味では、最初が下がる(=安くなる)方が口数もどんどん貯まっていくので、下がっても安心できるというメリットがあります。

回復のスピードが早い

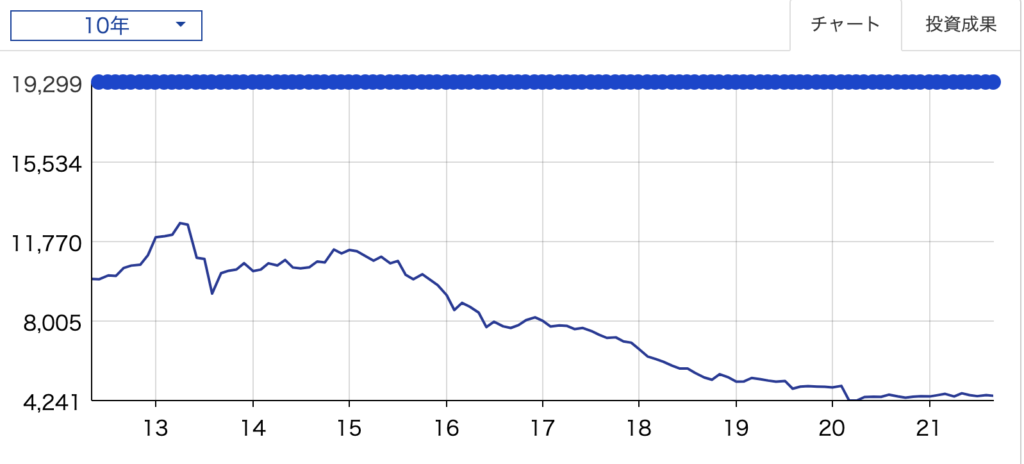

僕が保有している、ある銘柄の事例を見てみてください。こちらのチャートをみて投資で勝ってると思う方いますか?ほとんどの人が素人目で見ても投資金額は減ってるだろうと回答しました。

では、今現在の投資結果を見てみましょう。

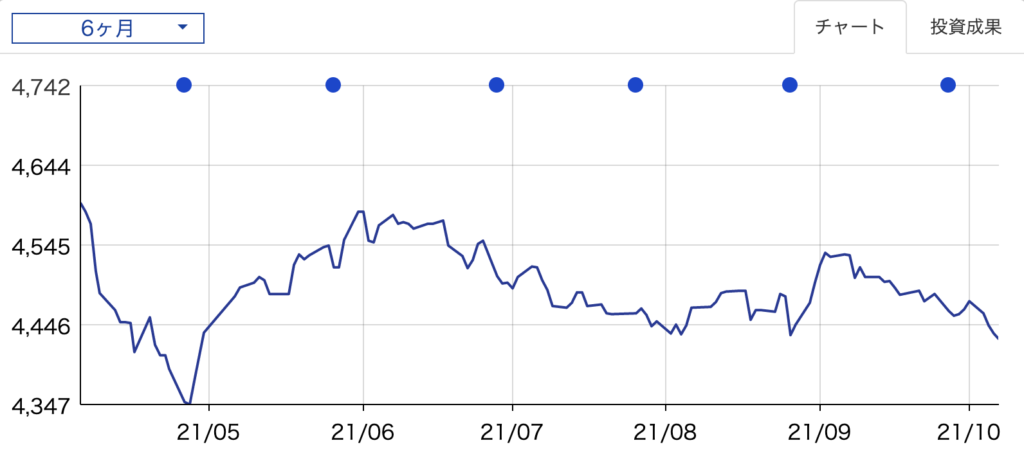

いかがでしょうか?これがドルコスト平均法のメリットのひとつ「回復のスピードが早い」という点です。価格1万円で買ったものが下がってからプラスに転じるのに価格1万円に戻る必要はないということです。

この事例は実際に僕が保有している銘柄の一例です。買った時は約6,600円で今現在の価格が4,430円でもトータルはプラスになる。理由は下図の期間があったからです。最安値を記録してからちょっと回復したのは分かりますよね。

たったこれだけの上がり幅でもトータルは負けない結果につながります。

ドルコスト平均法のデメリット

メリットがあればデメリットもあります。デメリットを理解することで失敗のない選択ができます。

大きなリターンは期待できない

ドルコスト平均法は長期間で運用し、初心者でも始めやすいようにリスクを最小限に抑える方法になります。いわゆるデイトレーダーや株式投資みたいに1日で〇〇円増えた、とか半年で◯倍になった、みたいな大きなリターンは得にくいです。

ドルコスト平均法を選択する目的は、負けにくい資産運用となるので、長期的に資産形成する方向けの手法です。

出口を間違えると損する

ほっといても大丈夫とは言え、最後まで放置しているといざ資金必要な時期になったら投資金額が減っているという事態が起きてしまいます。

例えば、30歳の方で60歳時に向けて長期投資しているとします。前段から説明しているように価格は常に変動しますし、60歳の時に上がっているとは限りません。最後に大きく下がっているような経済状況だった場合、持ってる資産は減っている可能性があります。

必要な時期の数年前から状況をみていく必要もありますし、予想外に大きく下がってしまう局面の場合は待つ期間も必要です。決して下がってる時に慌てて売却する、なんてことないようにだけ気をつけてください。

手数料がかさむ場合がある

金融商品を購入するときは必ず手数料がかかります。長期で毎月購入しているドルコスト平均法では、手数料を払い続けるので、変動が小さい商品で運用しているとコストがかさむ可能性があります。

コストを削減する方法はまたこの後解説しますので、読んでみてください。

- 毎月自動的に定額投資するので、予測がいらないので

- 口数を積み重ねていくため、最初は下がった方がいいので下がることに不安を感じない

- 下がり続けてもちょっと上がってくれればプラスに転じる回復スピードが早い

- 負けにくい資産運用なので、大きなリターンは得にくい

- 下がり続けた時に出口を間違えると損をする可能性がある

- 手数料がかさんでコストが負担にある可能性がある

ドルコスト平均法の始め方

ここまで読んでみて投資や資産形成始めてみようかな、と考えてくれた方もいると思いますが、じゃあどうやって始めればいいのか?

ドルコスト平均法の始め方を解説していきます。

ドルコスト平均法ができる金融商品

ドルコスト平均法はあくまでも手法なので、内容を理解すれば誰でもできますが、初心者向けに自動的にドルコスト平均法をやってくれる金融商品を紹介します。

変額保険

生命保険の中でも預かった保険料の一部を投資信託等で運用してくれる商品があります。死亡リスクに備えながら貯蓄もできるハイブリッドな金融商品となります。

保障にコストがかかってる分、支払ってる保険料に対して増加の期待は薄くなりますが、受け取るときの税制や死亡保険金で受け取ることのメリットもあるので、特徴をよく理解して選択してください。

つみたてNISA

NISAという言葉は聞いたことありますでしょうか?運用による利益を非課税にするなど税制メリットの大きい制度になりますので、詳しい話はつみたてNISAについての記事をご覧ください。

iDeCo

つみたてNISAと似たような投資信託等の積立投資になりますが、60歳まで一切引き出せない、解約できないなどの制限があります。しかし所得控除として計上できるため、税制メリットもあるので内容をよく理解して選択できるといいかもしれません。

ドルコスト平均法始めるには

ネット上ですぐに始められる金融商品もありますし、窓口などで説明を受けた上で手続きが必要な金融商品もあります。

以下に商品ごとに購入できる先を一覧にしたので、スタイルに合わせて選択してください。

変額保険を取り扱う保険会社は限られます。

当社では3社取扱いがありますのでお客様のニーズに合った保険会社から商品を選択しますのでお気軽にお問合せ下さい。

その他ショッピングモールの窓口や銀行、保険代理店で加入することが可能です。

自分である程度判断できるようならSBI証券や楽天証券などおすすめです。

当社でも取扱があり、身近に相談できる場所や長期的なフォローを希望する方は気軽にお問合せ下さい。

銀行や証券会社でも取扱はしています。

自分である程度判断できるようならSBI証券や楽天証券などおすすめです。

当社でも取扱があり、身近に相談できる場所や長期的なフォローを希望する方は気軽にお問合せ下さい。

銀行や保険会社など取扱いしている金融機関ありますが、手数料がネックとなってます。

ドルコスト平均法の勉強法

さて、ここまでの説明で投資信託等活用いてドルコスト平均法はスタートすることが可能です。

でもまだなんとなく不安で始められない、相談しても知識がまだ少ないし変なもの売りつけられたらヤダな、もう少し勉強してから始めたい、という方もいるでしょう。

ここで、どんな勉強法がいいのかを紹介しますね。

勉強におすすめの書籍

ここでは、僕が実際に超初心者時代に読んで勉強した書籍や今おすすめの初心者向け書籍を紹介します。

- ドルコスト平均法協会を運営している星野泰平さんの書籍が最初でした。

今は書籍もあまり売られてあないので残念。

積立投資のすべて 誰にでも始めやすい富裕の王道を徹底研究 (現代の錬金術師シリーズ) [ 星野泰平 ] - 財コンサルティング代表の稲葉充さんの講演を聞いてIFAを目指しました。

独特のキャラでしたがしっかりした理論で惹きつけられましたね。

3万人が富を築いた お金をふやす教科書【電子書籍】[ 稲葉 充 ]

金融機関が教えない貯まる投資術 / 稲葉充 【本】

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21ae69ee.680a4a6a.21ae69ef.bea9298e/?me_id=1213310&item_id=19879972&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5773%2F9784799325773.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21b9bdbf.8b6afdc3.21b9bdc0.ebde204c/?me_id=1285657&item_id=11849951&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookfan%2Fcabinet%2F00789%2Fbk4798155624.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

\書籍だけじゃ不安で基本から学びたい人はコチラ/

\ 人生設計について考えるなら /

初心者に最も大事な勉強法

本を読むのが苦手って人はYouTubeやTikTokなど動画サービスでも投資に関する投稿は多く配信されています。色々視聴してみるのもひとつです。

とはいえ、ここまではあくまでも机上の話。

初心者にとって最も重要な勉強法は実践してみることです。これは僕が初心者時代に、さまざまな書籍を読んでみて感じたことでもあります。

また、今現在多くの相談を受けていますが、相談者の声でも結局のところ勉強しても明日には50%忘れて3日後には90%忘れていってしまう、というのが現実です。

なので、最も大事な勉強法は「とりあえずやってみる」ってことになります。

やってみて価格の変動を肌感覚で触れてみたり、その時のニュースが市場にどう影響を与えているのかをみるだけでも、理解度は全然違ってきます。

まとめ

今回ドルコスト平均法について、基本的な知識からメリットデメリットと理解度を深められましたでしょうか?

かなりボリュームのある記事だったのですが、最後まで読んでいただき非常にありがたいと思っています。

僕自身、ドルコスト平均法に出会ったことがきっかけで今のこの仕事に携わってるという経緯があります。それまでは自動車保険や火災保険中心の損害保険代理店であり、ついでに生命保険も併売していたようなレベルでした。

日常生活に密着した活動している中で、お金の相談を受けることも増えてきて、僕自身も教育資金の準備や老後の生活資金の準備など課題を持っていたので、「投資」という分野を勉強しようと学んでる中で知ったのがドルコスト平均法です。

まだまだ日本国内は、金融に関する知識や意識が低いままで、知らないで損していることも非常に多いです。僕の経験と知識が少しでも皆さんのお役に立てたらとても嬉しいと感じ、初心者でもマスターできるお金の小学校専任講師として、お金の教養を広める活動してますので、お気軽にご相談ください。

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント