人生の三大出費という言葉をお聞きになったことはありますか?

「教育費」「住居費」「老後費用」の3つを「人生の三大出費」と呼び、人生設計を考える上のキーポイントとして重要視されています。

今回は30代や40代に焦点を当ててお話していきますが、30代や40代といっても家計も家族構成も異なりますよね!

新婚さんやツインカム、絶賛子育て中、もちろん独身もいることでしょう。

そんな中でもここでは、子育て世帯の30代や40代を例にしてライフプランニングの考え方をご紹介していきます。

30代や40代の多様化するライフプランとは?

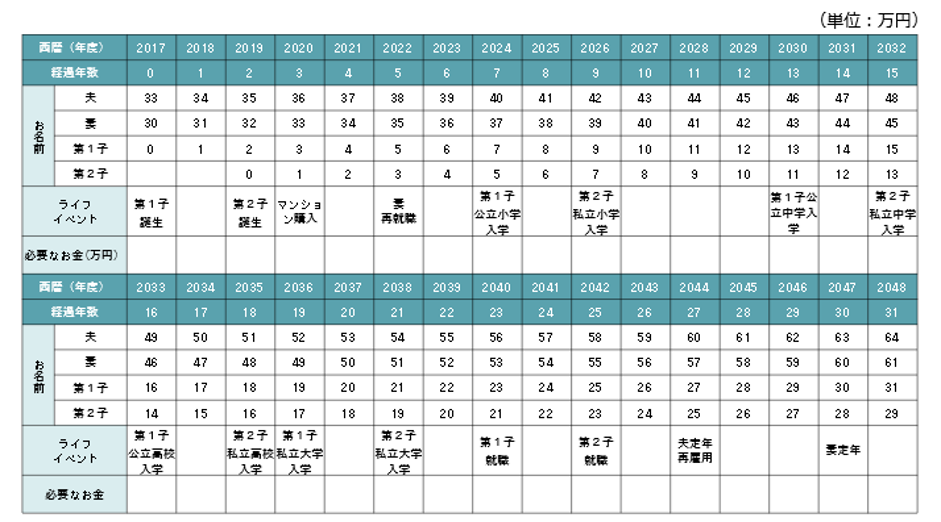

ではまず、下の図をご覧ください。

あるご家族のライフプラン表の一例です。

ここには、未来の計画がそれぞれどれくらいの出費になるのかを書き出してあります。

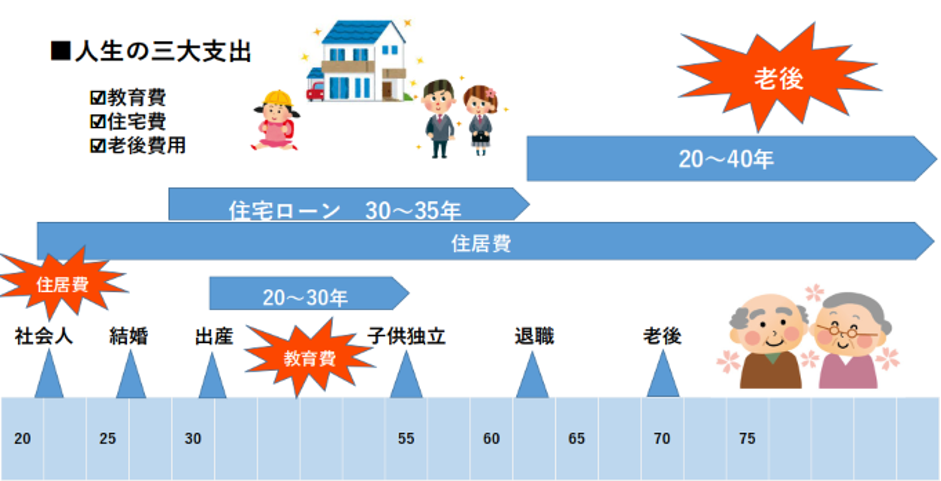

ライフプランと人生の三大出費

下の図は、上で出したライフプラン表を元に、いつどんな費用がかかるのかを図示したものです。

おおよそのイメージも掴んでから希望通りのライフプランのなかでこの3つの費用が具体的にはどのくらい必要なのかを一緒に見ていきましょう。

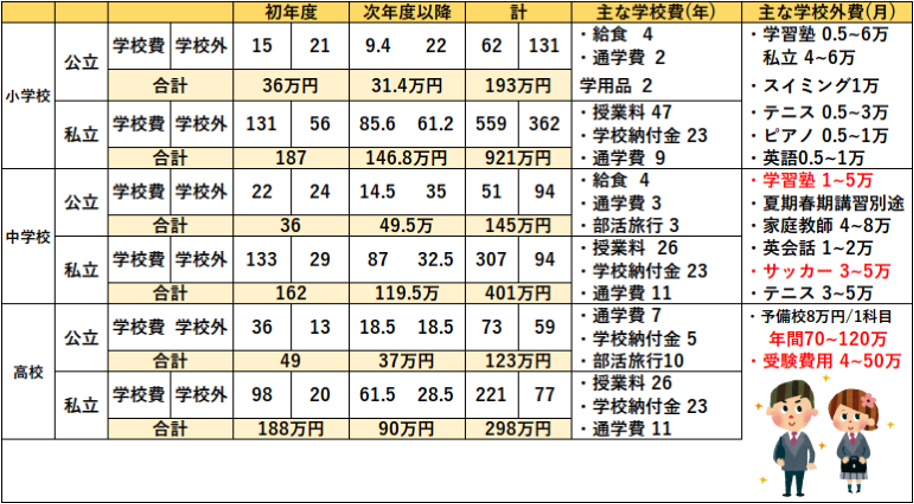

教育費

教育費のピークといえばどの時期でしょうか?

やはり、高校や大学ですよね?

そのためには教育費の準備は不可欠ですよね?

そして、もう一つ注意しておきたいのは、小、中学校から私立に入校させる場合です。

一般的には子どもが小・中学生の時期が教育資金を貯めやすいと言われています。

しかし、私立に進学となるとより余力を持った計画を持たなければいけません。

専門学校に進学する場合、一見大学よりも学費が安いとイメージはありませんか?

ですが、学科によって大きく異なるため私立大学並みに費用がかかることも少なくありません。

奨学金を利用して子どもが返済していくケースも多く聞かれますが、卒業後の返済負担が長く続きます。

世帯の収入制限で国の教育ローンや日本学生支援機構の奨学金が使えないこともあるので注意しておきましょう。

住宅

マイホームを買うか賃貸かは、どちらを取っても一生の中で一番高い買い物が「住居」と言われています。

買うと長期の返済が必要になり、補修費も考えておかなくてはいけません。

住宅ローンを活用する場合には、金利や返済期間に注意しましょう!

物価や金利が上がると予測される時期は、全期間固定金利にするのが基本となります。

返済額が増える可能性についても固定金利期間選択型を選んだ場合は理解しておく必要があります。

共働きの方は、連帯責務やペアローンなどで借入可能額も大きくなりますが、子育て記事にフルタイムの仕事を続けることは難しくなる可能性も考慮しておきましょう。

借りれるからと過大な借入は決してしないように、生計をメインで負担する方の収入だけでも返済できるプランを立てておくと安心です。

資産形成

教育費や住居費は考え方にもよりますが、公立学校や公営住宅を使い、総費用を抑えることも可能です。

ですが、今後より重要視されるのが老後の費用です!

人生100年時代と言われ、ライフプランも100歳までカバーできる計画が必要とされています。その為にはどうしても公的年金だけではなく、自助努力が必要になってきますよね?

ライフプランを作る際には、今の仕事を続けていた場合の公的年金や退職金などを試算しておきましょう。

その上で、さらに必要な額を準備しておかなくてはいけません。

教育費や住居費の負担が大きな30、40代には老後の準備までするのは難しいと思われるかもしれません。

ですが、時間は資産形成の頼もしい味方です。

少額でも貯め続けると20、30年後にはまとまった資産となるものです!

その中でも特に国が支援する税制優遇の資産形成の活用は早くからしておくことをお勧めします。個人型確定拠出年金やつみたてNISAなど、負担にならない額で小さく始め大きく育てる意識を持ちましょう。

まとめ

子どもは私立に行かせて、広いマイホームも手に入れたいと手元の収入ほとんどを教育費や住居費に廻してしまうと、老後の資金が足りないと退職間近で慌てることになりかねません。

本人や家族の予期せぬ出費にも備えておく必要があります。

早い時期から資産形成をしっかり行うことが大切ですね!

優先順位をきちんとつけて、バランスよく配分し「貯めどころ」「使いどころ」を決めておきましょう♪

いきなりご自身でライフプランを組み立てるのも難しいかもしれません。

どこから手を付ければいいのか、本当に合っているのか?

不安になってしまいますよね!

そんな時はFPへの相談をおすすめします。

お金のプロのサポートと共にしっかりと将来設計を立てることができます。

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント