実は住宅を購入する際は、ライフプランやマネープランを立案する絶好のタイミング!

この時にこそ、プランに基づいた長期的な収支の変化をしっかりと試算してから住宅価格を決めないと、後悔することにもなりかねません!

IFA 石井修一

IFA 石井修一多くの方が勘違いしているのが「住宅は資産になるから」ということ

都心部なら資産になり得ますが、地方だと買った瞬間、資産価値は大きく下がります。

相談者 主婦

相談者 主婦でも、歳を取っても住むところが確保されてるし

支払いが終われば自分のものになるでしょ?

IFA 石井修一35年ローンで自分のものになる頃には

建物の価値はゼロに等しいですよ。

相談者 主婦

相談者 主婦確かに。リフォームとかも必要になるし、

ローンの支払いだけでは済まなそうですね。

住宅購入時は多額の借金を抱えるケースも多く、事前の慎重な検討と判断で、将来の家計に安心をもたらすことができます。

IFA 石井修一住宅購入は「資産」ではなく「借金」という意識を忘れないようにしてください。

住宅購入のタイミングにはライフプラン計画が不可欠!

なぜかというと、多くの他のライフイベント費用は、一般的に毎年の収入から支出したり、コツコツと時間をかけて事前に積み立てて準備をしていることがほとんどだからです。

しかし、住宅の価格は数千万円など金額も大きいだけに、多くの人は資金のすべてをあらかじめ準備することが難しく、頭金や諸経費程度の自己資金を準備しておくのが精一杯ではないでしょうか?

自己資金で用意することができない部分は住宅ローンを借り、借入額は数千万円に及びます。

そして返済期間も長期に渡っていくことになります。

| 注文住宅購入 | 建売住宅購入 | マンション購入 | |

|---|---|---|---|

| 建物・土地取得全体 | 4112.6(100) | 3442.1(100) | 4437.2(100) |

| 手持ち金 | 447.0(10.9) | 293.5(8.5) | 714.1(16.1) |

| 融資金(金融公庫) | 3496.8(85.0) | 2944.5(85.5) | 3544.1(79.9) |

| 公的機関 | 28.0(4.1) | 8.8(0.3) | 13.4(0.3) |

| 民間金融機関 | 140.1(3.4) | 195.5(5.7) | 165.2(3.7) |

| 勤務先 | 0.4(0.0) | 0.2(0.0) | 0.1(0.0) |

| 親・知人等 | 0.3(0.0) | 0.0(0.0) | 0.2(0.0) |

「マイホームは人生で最大の買い物」とよく言われていますが、同時に人生で最大の借金を抱えることにもなるんです。

自動車の購入資金や教育資金などのためにローンを組む方もいますが、借入額は多くても数百万円台と比較的少額で、返済期間は当然住宅ローンよりも短期です。

そして住宅ローンは、マイホーム購入後の家計に多大な影響を与えていきます。

借りたお金は返さなければなりませんよね?

返済期間も長くなりがちで借入額が多ければ多いほど毎月の返済額も大きくなります。

マイホームの購入を考え始める時期は、結婚して子どもができ、その後少し落ち着いた頃が多いでしょう。

子どもの教育やレジャー、旅行、自動車、リフォーム、趣味、そして老後などの様々なライフイベントがマイホームを得たあとも待ち構えています。

これらの実現にこだわりや大きな希望、そして夢を持っていたとしても、住宅ローンを借りてしまうと、その返済を優先しなければならないので、その他のライフイベントの費用を、断念せざるを得なかかったり、圧縮したりする必要があるかもしれません。

「マイホームにいくらかけるか?」はこのことを確認するプロセスの中で、決めていくと良いでしょう。

「教育資金」と「老後資金」との関係が特に大事

さまざまなライフイベントの中でも特に重要なのが、教育資金、老後資金と住宅ローンとの関係です。

「住宅資金」、「教育資金」、「老後資金」は人生の3大資金と言われるだけあり、いずれかにお金を偏って使用してしまうと、その後の暮らしを満足に送ることが難しくなる可能性が出てきます。

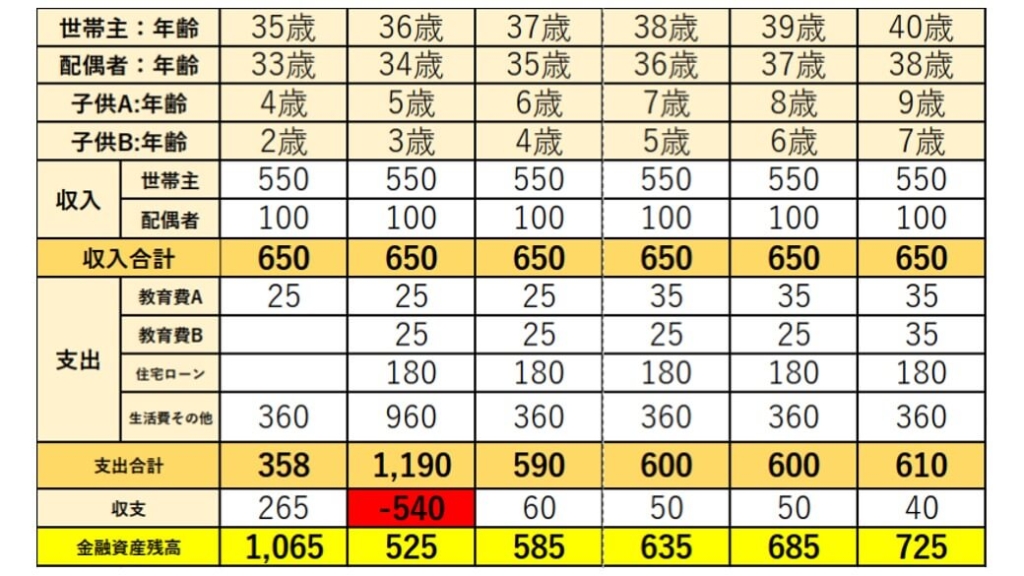

- 世帯主:35歳 会社員 定年60歳

その後65歳までは再雇用を選択する予定 - 配偶者:33歳 専業主婦でパート収入あり

パートは末っ子が大学卒業まで継続予定 - 長男:4歳

- 長女:2歳

| 住宅資金 | 世帯主36歳時に住宅取得し、自己資金600万円、住宅ローンは年間返済額180万円、返済期間30年を想定 |

| 教育資金 | 子どもは二人とも高校までは公立、大学は私立文系を想定 |

| 老後資金 | 収入は公的年金・退職金等があるが、自助努力で定年までに退職金(1,800万円)とは別に1,000万円の老後資金が必要と考える |

以上を踏まえてキャッシュフロー表を作成してみましたので、見ていきましょう。

到底、目標の1,000万円に届きませんよね?

そこで、住宅ローンの年間返済額を160万円(毎月13万3,300円)に変更してみましょう。

するとどうでしょう?

このように、住宅ローンの年間返済額を決めるこでと、借入額の目安を把握することができ、借入額に頭金を加えた金額が住宅の予算となるんです。

マイホーム購入前に知っておきたい ”世帯別”マネーポイント

そんな心高鳴るイベントであるマイホーム購入ですが、

「お金はどれくらいかかる?」「どれほどの負担が家計にかかる?」など、お金のことについて気になる事も多いのでは?

そこでここからは、購入前に覚えておきたい「マネーポイント」をご紹介します。

住宅ローンの返済計画は家族構成・ライフプランを考えて

家族構成や世帯収入によって返済金額は違います。

一般的には収入の20~25%が目安と挙げられてはいますが、あくまでも目安のひとつでしかありません。

人生でお金のかかるイベントはマイホーム購入だけなく、老後の資金や子供の教育資金なども必要です。

住宅の返済だけを考えてローンを組むことはとても危険な事と言えるでしょう。

そんな時に重要なのが『今後どのような人生を送るか=ライフプラン』です。

理想とする人生をイメージし、今後必要となる総費用を把握していきます。

おおまかでも構いませんので、まずは未来予想図を作ったうえで、住宅ローンの返済を設定するようにしましょう。

頭金は世帯構成で重要度が変わる

頭金の準備はできる場合とできない場合がありますよね?

単身の場合

しっかりと貯蓄した上で住宅購入に望む方ほとんどです。

その他には、両親や祖父母などの家族からの支援を受けることもあるかもしれません。

夫婦のみの場合

共働きの夫婦ならばペアローンを利用し全額ローンの選択肢も。

総世帯収入としては高くなるので。月々の返済額を高めに設定することもでき住宅ローン控除を最大限に受けることが期待できます。

最近では「DINKS(共働き子供なし世帯)」なんて言葉も生まれて、夫婦のみ自由に生きる生活スタイルも確立されてきたイメージありますね。

子供あり世帯の場合

やはりまず教育資金のことを考えるのではないでしょうか?

家族から支援を受けやすい世代でもあるので、月々の返済額を低く抑える為にも頭金をある程度用意しておくと先々も安心です。

購入後手元に残しておきたいお金も忘れずに!

万が一のことも頭に入れて、どれくらいのお金を手元に残しておくべきか考えなくてはいけません。

マイホーム購入後の生活費や急な出費などに備えるための予備資金として、「生活費の6か月分」は手元に残しておきたいところです。

もしそれだけでは不安な方は、FPに相談してみましょう。

単身の場合

今後の結婚やライフイベントの備えも考えておきたいところですよね!

女性の場合は特に、可能な限り多くの金額を手元に残そうとするケースが多いようです。

夫婦のみの場合

総世帯収入も多く経済的なゆとりはあるので、手元に残しておく金額も他の世帯より多い特徴があるようです。

子供あり世帯の場合

教育費や必要な出費が多いので手元に残すよりはローン返済や頭金に充てる傾向があるようです。

ついつい面倒な頭金の計算は目を背けたくなってしまいますが、一度ライフプランをしっかり立てると無理をせずにやりくりすることができます。

結果、安心して日々生活することができますよね!

住宅の予算の見直しだけでなく、その他の方法も検討する

例えば、世帯収入を確実にアップさせる手立てがあれば、生活費などを継続的に自助努力によって節約し、マイホーム予算を減らさないこともできるでしょう。

もしくは、将来親からの相続財産が期待できる場合にも老後に向けた自助努力の貯蓄は少なくしても大丈夫かもしれません。

いかがでしょうか?

このように様々な視点や観点から検討することが可能なのは、家族の将来設計をきちんと具体的に考えたからですよね?

ぜひ紙に書きだしてみてください。

紙に書きだすことで自分の考えが見えたり、家族共通の目標設定も行うことができます。

とはいえ、いきなり自分でマネープランを組立てるのは難しいものです。

考えるのにも知識が必要になってきます。

IFA 石井修一安心できる住宅資金・教育資金・老後資金を準備できるようサポートします!

小学生でもわかるから気軽に家計を守る知識が身に付く!

お金の知識があるとより安心して今後の人生も進めますよね!

節目をタイミングと決め、その都度自分でちゃんと計画通り進めているか?、より良い方法はないのか?を考えることができれば安心だけでなく、家庭を進化させていくことも可能になります。

最初の設計の時には諦めていたことも定期的に自分でテコ入れできれば、可能性は大きく広がります。

初心者向けにお金の基本を分かりやすく教えてもらえるセミナーとなっていますのでぜひ参加してみてください♪

相談者 主婦

相談者 主婦お金の基本をしっかり学んで、失敗のないマイホーム生活をしたいですね

\ 人生設計について考えるなら /

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント