20代独身で生命保険を自ら考える人は少ないと思います。ほとんどの人が職場にきた生命保険セールスだったり、親の知り合いの保険代理店だったりがきっかけになります。

社会人になったしなんとなく生命保険くらい入っていた方がいいかなと考えたりして、ネットで検索して生命保険に加入している人もいるでしょう。

今回の記事では、生命保険にはどんな種類があるのか?20代独身でどのように生命保険を考えればいいのか?20代独身だからこそのメリットデメリットを伝えて、生命保険に関する不安を解消します。

生命保険の種類を知ろう

生命保険とひと口に言っても、商品のラインナップは幅広いです。その中でも20代独身に関係しそうな生命保険商品を解説します。

終身保険

ほとんどが積立型になっており、貯蓄と保障を兼ね備えた生命保険商品となります。昨今の低金利で貯蓄性が薄れてきたこともあって、商品自体販売停止している保険会社もあります。

定期保険

ほとんどが掛け捨て(保障期間が過ぎれば保障も完了し保険料の戻りは無い)で、必要な時期に必要な保障を安い保険料で準備することができます。この中には「収入保障保険」という生命保険商品もありますが、20代独身にはあまり必要としないので、今回は割愛させていただきます。

医療/がん保険

がん保険のようにがんに特化した保障もあります。保険料はほとんどが掛け捨てになりますが、保険会社によっては一定条件の元、元気に満期を迎えれば支払った分が戻るような医療保険もあります。ただし、負担する保険料に差が生じますので注意してください。

外貨建て/変額保険

変動する商品になりますので、リスクや保険内容の特徴などしっかりと理解した上で加入する必要があります。

個人年金保険

終身保険と同じように、円建てだと低金利の影響を受けて大きく増やすことは難しいのが現状です。

20代独身で考える生命保険

では、20代独身でどのように生命保険を考えればいいのでしょうか?

なんとなくや付き合いで生命保険に加入している人は特に参考にしてください。これから生命保険を検討していこうと考えてる人にも、判断材料としてぜひ参考にしてください。

20代独身ってどんな生活?

僕が20代の頃は、ほんとお金の知識がなく浪費と消費を繰り返していました。お金に関して真面目に考えたことないかもしれません。なんとかなるだろ〜って笑

この記事を読んでれてる方には同じような経験してほしくないってのが本音です。

両親と同居していて、その当時は弟2人もまだ同居していました。

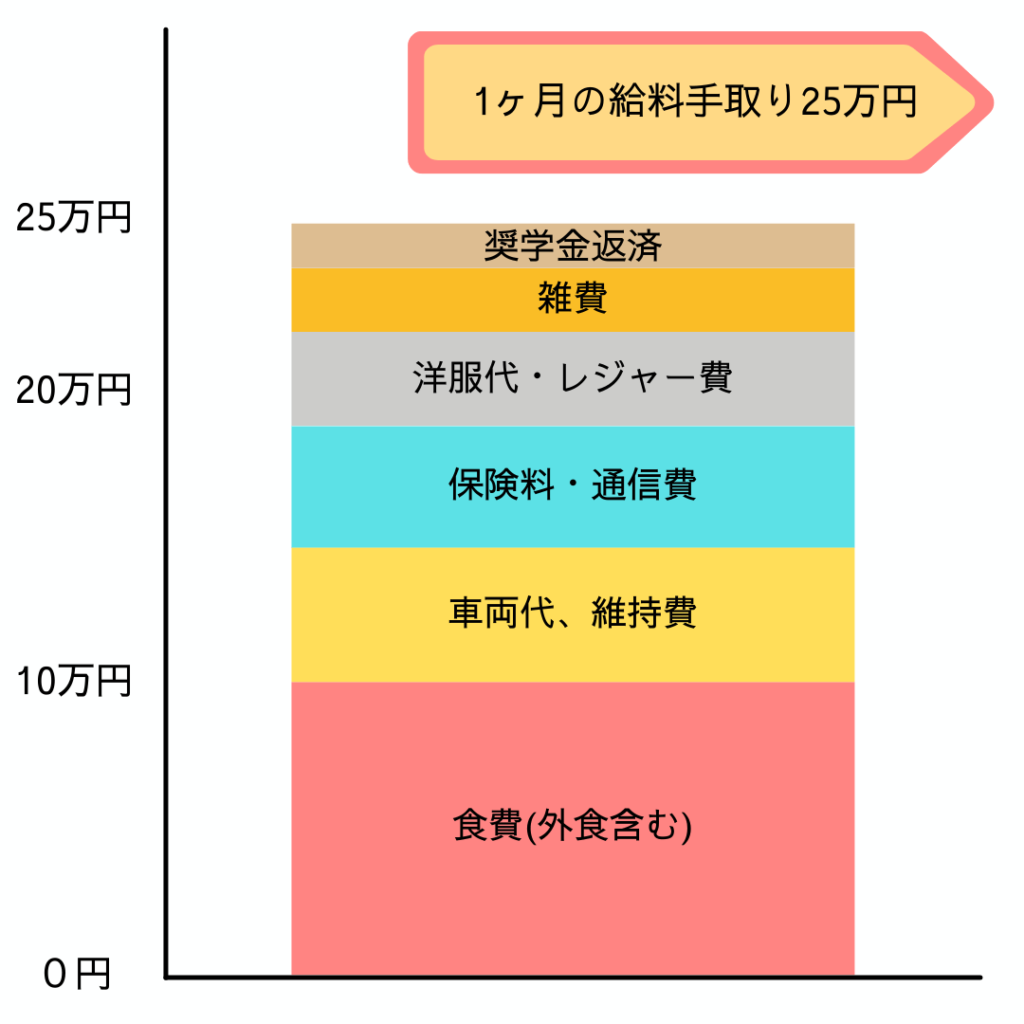

僕が20代独身の頃の生活を例にすると

外食と車の支出が大きく占めていました。貯金の項目がないのがかなり問題ですね。

また、この当時親が保険代理店で僕は会社員として他で勤めていたので、強制的に月20,000円の保険料払ってました。もちろん内容なんてよく理解せず。。。

収入や支出の部分は人それぞれかと思いますが、趣味の支出だったり、貯金していたり、女性であれば化粧品や洋服などの支出も多いかもしれませんね。ご自身に当てはめてみてください。

\僕の経験少しだけ動画で紹介してます/

必要な保障を考える

ここで、20代独身にとって生命保険でどんな保障が必要なのか考えます。

生命保険を考える上で大切なのは、何か万が一が起きた時に生活にどのくらい影響を与えるかです。

詳しいことは保険の考え方を読んでみてください。

20代独身で生命保険を考えるのに、よくあるのが医療に関しての保障です。入院したらお金がかかる、この一択で医療保険を検討する方が多いです。

では、医療費って実際どのくらいかかるのか?コチラも読んでみてください。

思ったほど医療費はかからないのが現状。なんと言っても世界最高水準の保険である「健康保険」に基本的にはみなさん加入しています。公的制度をしっかり理解して生命保険を考えると言うことをこの後も認識しておいてください。

では、死亡した時の影響はどのくらいあるでしょうか?まず思い浮かぶのは葬式代ですね。

お葬式に関する全国平均金額が下図の通りとなります。

| お葬式費用 | 火葬場使用料、会場費など | 平均119万円 |

| 飲食接待費用 | 通夜振る舞い、精進落としなど | 平均31万円 |

| 返礼品費用 | 会葬者への返礼品、香典返しなど | 平均34万円 |

| お布施代 | 読経料、戒名代など | 平均24万円 |

保障として備える保険料負担と実際にかかる費用とを理解して生命保険を考える必要があります。

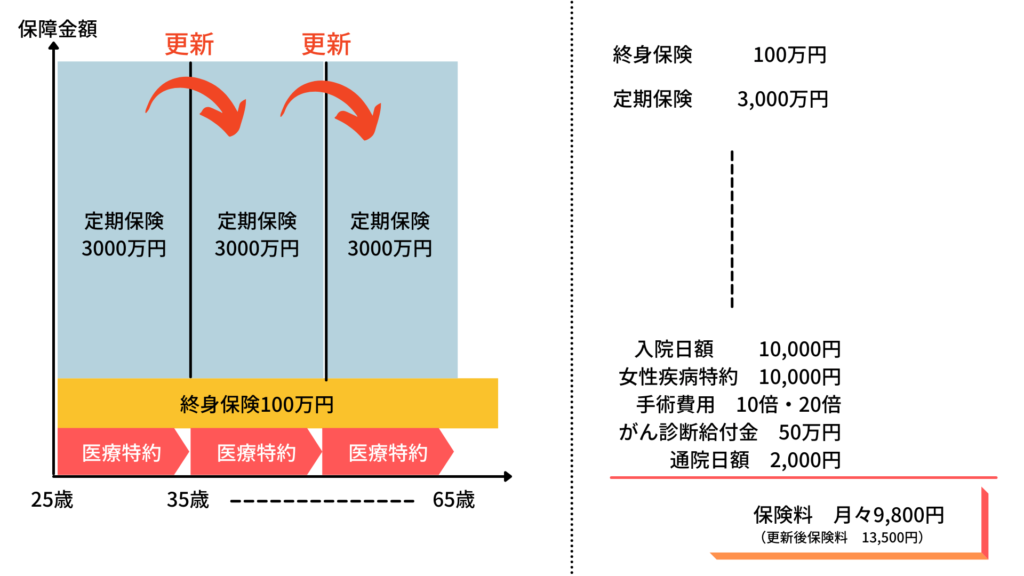

また、よく相談を受ける20代独身の方が加入している生命保険の内容事例を紹介します。

果たして、このような内容が必要でしょうか?もちろん100人いれば100通りの生命保険プランニンがありますから、絶対必要ないとは言えません。大事なのは自分にとって必要なのかどうなのか?どう判断すればいいのか?その判断の根拠は?

生命保険の保障に対する基本的な考え方を知ることです。

生命保険で絶対やってはいけないこと

- 付き合いで言われるがまま生命保険に加入

- 生命保険の保険料が安いというだけで判断

- 保険セールスを断りきれず生命保険に加入

- なんとなく必要と思って生命保険に加入

- 高い=いい生命保険、と言う勘違い

- 逆に、安い=いい生命保険、と言う勘違い

- 払えなかったら途中で解約すればいいやと言う考えで生命保険に加入

20代独身にとって、特に実家暮らしだともしかしたら5,000円、1万円の支出は大きくないかもしれません。一応生命保険も加入しているし安心だなと。

仮に5,000円とはいえ、20代からすると40年くらい支払いが続き、トータル240万円の買い物になります。これって簡単に出せる金額でしょうか?

20代独身で考える生命保険のメリットデメリット

生命保険のメリット

- 生命保険は基本的には健康なうちにしか加入できません。

-

必要な保障を無条件で加入できるのは20代のうちであれば可能性高いですよね。絶対加入できないわけではないですが、加入しやすいです。

- 月々の保険料負担が少なく済む

-

長期間支払うため、月々の支払い保険料を抑えることができます。気をつけておきたいのは、生命保険は平均寿命を基準に何歳で加入してもトータルの負担保険料は大きく変わらないということ。ただ、月々の負担は家計にも影響しますので、メリットと言えるでしょう。

- 複利の効果が大きい

-

変額保険など運用商品にとっては、20代であれば超長期で継続できるので、複利の効果を最大限発揮できます。複利の効果については、コチラの記事を参照ください。

- 生命保険料控除で節税

-

20代独身の会社員だと税金を安くする方法は少ないです。その中で生命保険料控除をうまく活用すれば、手取りを増やすことも可能です。その他の節税方法はコチラでも紹介しています。

生命保険のデメリット

- 将来のライフイベントが不明瞭

-

今加入した生命保険がかならずしも将来的にも必要とは限りません。結婚・出産・子育てなど大きな支出がある可能性もあります。

- 今加入している終身保険の保険金額が50年後も同じ保険金額

-

お金の価値は変わるということをご存知でしょうか?50年後同じ価値とは限りません。

- 保険金請求するケースが稀

-

確率論からすると医療費に関しても死亡保障に関しても数十年何もなく過ぎていく可能性が高いです。その間の負担保険料は掛け捨てなります。

20代独身で生命保険を考えるのに必要なこと

これまでの内容を踏まえて、生命保険がほんとに自分にとって必要なのか?必要であればどんな生命保険にどのくらいの保障で加入すればいいのか?

順番に考えてみましょう。

ライフイベントの洗い出ししよう

将来どのようなライフイベントがあるかは不明瞭な点もありますが、準備しておかないといざというときに何もできない、ということが起きてしまします。

ある程度の想定と希望・要望でもいいので洗い出ししてみましょう。何をするにしても目標が見えないとどこを走ってるのか分からなくなり、最適解も打ち出せません。

ライフプランを作成しよう

洗い出ししたライフイベントに対して、実現できるかどうかのキャッシュフローを見える化します。要は、今後の収入の推移と支出の推移をシミュレーションして、お金の流れが足りるか足らないのかがわかります。

ライフプラン表で明確になった課題や問題に対して、改善計画や資金計画を立てます。また、途中で万が一があった場合のシミュレーションも同時に試算します。

行動あるのみ

20代独身が考える生命保険|まとめ

ここまで20代独身でなんとなく生命保険に加入している方、これから生命保険を検討しようと考えている方に向けて、正しい知識で正しいお金の使い方を学んでもらいたいと伝えてきました。

生命保険を考える上で、家庭環境・経済状況・その他社会環境など影響を受ける要素はたくさんあります。

生命保険は加入することが目的となってしまっているケースも非常に多く見られます。生命保険は加入することが目的でなく、あなたの課題問題、悩みを解決する手法のひとつです。

必ずしも生命保険が必要かというとそうではないですし、生命保険に加入していて助かった!という事例もあります。

当社では、お金の基本的な知識・保険や税金の知識を初心者でも分かりやすくマスターできる「お金の小学校」マネースクールを開催しています。知識ゼロ・貯金ゼロから始める資産形成を一緒に取り組みませんか?

LINE公式アカウントでも、気軽に聞ける環境を用意してますので、ぜひ友だち追加お願いします。

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント