シングルマザーに生命保険はいらない?失敗しない選び方をFPが解説

相談者

相談者シングルマザーになると日々の生活も考えながら、子供の教育資金も準備しなければならないしお金の心配や不安も尽きないわ

FP&IFA 石井修一

FP&IFA 石井修一そうですよね。シングルマザーが一番に考えるのって子どもの人生のこと。何かあった時のためにと生命保険を考えると思いますが、日々の生活も考えると費用は抑えたいですしね。

相談者できれば習い事とかも好きにさせたいけど、生命保険の保険料負担も大きいしなぁって考えちゃう。

\保険の無料相談はこちら/

シングルマザーに生命保険は必要?いらない?

そもそも生命保険って必要なの?

今回は相談者Aさん、30歳で3歳の子どもを持つシングルマザー。

- 相談者Aさんは離婚でシングルマザーになった30歳か会社員

- 現在3歳の子どもがひとり

- 現在の手取り収入は毎月16万円(社会保険あり)

- 前夫からの援助は期待できない。

前夫からの援助が期待できず、母親が一家の大黒柱として子どもの人生を背負うことを考えると「生命保険はいらない」とは言い難いですね。むしろ将来をシミュレーションしてしっかり備えておくことが必要です。

「保険が必要」な理由について詳しく解説していきます。シングルマザーの両親からの援助や相続財産などがあると、一概には言えないですが、今回の記事では不確定要素は考えずにシミュレーションしていきますね。

まずはベースとなる考え方を知っていれば、どのような環境でも応用できますので、最後まで読んでみてください。

FP&IFA 石井修一シングルマザーである母親に万が一があった時に、少ない投資で大きなリターンをで得ることができるのが生命保険の特徴です。

必要な保障を必要な期間必要なタイミングでもらえるよう考えることが大切です。

まずは、必要な資金について考えていきましょう。

シングルマザーが考えるべき必要な資金

生命保険の目的は何か?万が一があった時に子どもにかかる資金を補填するためです。

どのような資金が必要かを考えることで生命保険の必要保障額も見えてきます。

子どもの教育資金

子どもの教育資金について下記のようなデータが出ています。

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 合計 |

|---|---|---|---|---|---|---|

| 高校まで公立 大学だけ国立 | 662,340円 | 1,821,397円 | 1,379,518円 | 1,175,267円 | 2,626,400円 | 7,664,922円 |

| 全て公立 | 662,340円 | 1,821,397円 | 1,379,518円 | 1,175,267円 | 2,697,200円 | 7,735,722円 |

| 幼稚園・大学は私立 他は全て公立 | 1,610,918円 | 1,821,397円 | 1,379,518円 | 1,175,267円 | 5,267,200円 | 11,254,300 |

| 小学校中学校は公立 他は全て私立 | 1,610,918円 | 1,821,397円 | 1,379,518 | 2,755,243 | 5,267,200円 | 12,834,276 |

| 小学校だけ公立 | 1,610,918円 | 1,821,397円 | 3,839,621 | 2,755,243 | 5,267,200円 | 15,294,379 |

| 全て私立 | 1,610,918円 | 8,810,687 | 3,839,621 | 2,755,243 | 5,267,200円 | 22,283,669 |

全て公立にするか私立にするかで大きな差が生じます。どのような教育方針を進めるかによって準備する資金も変わってきます。

\もっと詳しく教育資金について知りたい方はこちらの記事も読んでみてください。/

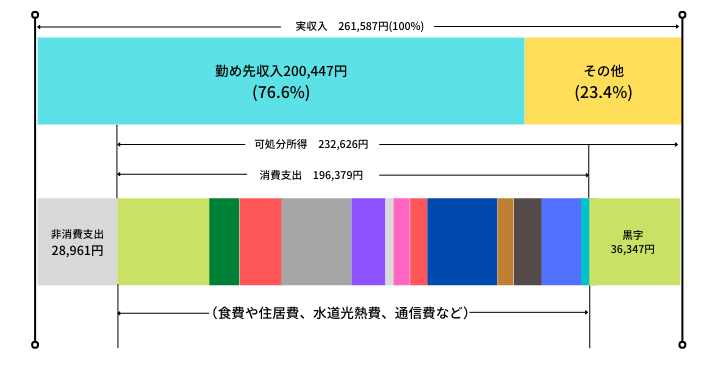

日々の生活費

他のシングルマザーってどのくらいの生活費がかかってるんでしょうか?気になりますか?

「全国家計構造調査」でひとり親世帯での実収入と消費支出のデータが記載されています。

黒字が約3万6千円ありますが、収入が毎月20万円あることが前提となっているので参考にする際にはご注意ください。

自分の老後資金

子供にかかる資金や日々の生活資金も大事ですが、シングルマザーにもかなり高い確率で老後の時期が来ます。

ひと通り落ち着いてからと考えてるとあっという間に老後が見えてきますので、早い段階から準備しておくことも大切です。

とはいえ、どうしても優先順位は低くなってしまうかと思いますので、段階的に考えていくよう頭には入れておいてください。

シングルマザーの公的制度を知ろう

児童手当

児童手当に関してはシングルマザーに限らず、全ての子どもを持つ家庭に支給される制度です。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

所得による制限はありますが、一般的な母子家庭であれば該当しない可能性があるので割愛します。注意点としては両親と同居の場合、同居の家族の所得が合算されるので、その場合は制限に該当する可能性はあります。

児童扶養手当

母子家庭及び父子家庭の、0歳〜18歳に到達して最初の3月31日までの間の子どもが対象になります。

母子家庭手当って言ったほうがピンとくる方もいるかもしれませんね。

支給される金額は以下の通りとなってます。

| 月額(令和3年4月〜) | 全部支給:43,160円 | 一部支給:43,150円〜10,180円 |

| 加算額(児童2人目) | 全部支給:10,190円 | 一部支給:10,180円〜5,100円 |

| 加算額(児童3人目以降一人につき) | 全部支給:6,110円 | 一部支給:6,100円〜3,060円 |

児童扶養手当の受給に関する所得制限は全部支給が収入ベースで160万円、一部支給が365万円となってます。

前年の所得に基づき試算されます。

母子家庭(ひとり親家庭)の医療費助成制度

母子家庭(父子家庭)を対象に保護者や子どもが病院で診察を受けた際の健康保険自己負担分を市区町村が助成する制度です。助成内容は市区町村によって異なりますので、お住まいの市区町村に確認してみましょう。

0歳〜18歳に到達する最初の3月31日までの子どもが対象となっており、所得制限限度額は以下の通りとなってます。

| 扶養親族数 | 申請者(受給資格者) | 孤児等の養育者・配偶者・扶養義務者 |

|---|---|---|

| 0人 | 1,920,000円 | 2,360,000円 |

| 1人 | 2,300,000円 | 2,740,000円 |

| 2人 | 2,680,000円 | 3,120,000円 |

| 3人以上 | 1人につき380,000円加算 | 1人につき380,000円加算 |

子ども医療費助成

上記のひとり親家庭医療費助成制度では所得制限があり、支給されない家庭もありますが、この子ども医療費助成制度であれば、支給されるケースもあります。

保護者の医療費助成はないことに注意してください。

その他の公的制度・支援

国が実施しているものや各地区町村など自治体が行っているものなど、さまざまな助成制度や支援プログラムがあります。

お住まいの自治体に問い合わせたり相談したりすることで解決することもあると思いますので、一人で考えずに必ず相談するようにしてください。

- 生活保護

- 母子福祉資金貸付制度

- 自立支援給付金

- 保育料の減免や免除

- 公営住宅の優先入居や賃料の優遇など

シングルマザーにおすすめの生命保険

ここでは、シングルマザーにとってどんな生命保険がいいのかおすすめを紹介します。

シングルマザーなら必ず必要な生命保険ではなく、シングルマザーにとって必要と思われる生命保険の種類の紹介なので、ここで結論を出さないように気をつけてください。

収入保障保険

いわゆる就労不能時や万が一の死亡があった時の保障になります。一般的には万が一時に毎月いくらの保障にするか、いつまでの保障にするかで保険料が決まってきます。

補償の範囲も保険会社や保険商品によって変わってきますが、保障範囲が広くなれば負担する保険料も増加します。

シングルマザーにとって万が一の時の心配はあると思いますので、保険料を抑えつつ保障に備ええるには最適な生命保険となります。

医療/がん保険

日常生活の中で母親が病気したときにどうしよう、と不安を感じることもあると思います。入院や手術をした時の自己負担や、ガンになってしまったら医療費がどのくらいかかってしまうのか。

医療保険はそのような時に負担を減らすためにある生命保険の一つです。

最近では先進医療に対する保障など時代に合わせて特約も充実しているので、加入検討してもいいかもしれませんね。

変額保険/外貨建て保険

一昔前までは終身保険や学資保険などが、保障に備えながら貯蓄もできると定番でしたが、超低金利の昨今では、貯蓄性は失われたと言っていいでしょう。

その分、変額(保険会社が独自で投資信託などで運用する保険)保険や外貨建て保険など運用して増やしてくれる生命保険が注目されてきました。

目的やリスク許容度に合わせて選択してもいいかもしれません。

シングルマザーの生命保険選びで注意すること

上記でシングルマザーにオススメの生命保険を紹介しましたが、絶対必要な生命保険かどうかと言われると絶対ではありません。

じゃあなんで紹介したの?と言われてしまうかもしれませんが、シングルマザーが抱える不安や問題を解決するために、効果的な生命保険商品を挙げるとすればこの保険であって、保障内容や選択する契約内容はまた別問題、と言う話です。

なので、検討する上での注意点をここで解説していきます。

公的制度と生命保険

仮に今回の相談者Aさんが入院したとします。前述の通り、ひとり親医療費助成制度があるので健康保険負担分は公的制度でまかなえることができたら、医療保険は必要ですか?

わざわざ高い保険料払わなくても、国や自治体が保障してくれるなら生命保険に加入する必要はないですよね。

相談者

相談者そうですよね!じゃあひとり親家庭は医療保険に入る必要ないんですね!

FP&IFA 石井修一健康保険での治療であればそう考えるのが適切ですが、健康保険適用外の治療を受けたら?それが先進医療です。また、ガンにかかった場合は治療の選択肢は豊富になります。一時金とかあったら安心できますよね?

相談者そう言うことなんですね。必要な部分と必要でない部分があって、公的制度と連動して保障を考えればいいいんですね。

FP&IFA 石井修一そうですね。日々の生活費の中でやりくりするのに無駄な保険料はなるべく省きたいですよね。

生命保険を過信しすぎないこと

とりあえず生命保険に加入していれば安心。なんて思ってる人も多いですが、生命保険は万能ではありません。保障範囲が広いからと加入したのにいざとなったら対象外だったなんてこともよくある話。

どんな時に保障されてどのくらい保障されるのかをしっかりと確認する必要があります。その場合、生命保険以外の選択も必要になるかもしれないことを念頭に入れておきましょう。

貯蓄と保障は別物

保障と貯蓄がいっぺんにできるなんて面倒がなくて便利だなぁ、なんて考えてたら危険信号。

生命保険があくまでも万が一の時の金銭的保障が目的の金融商品です。貯蓄を目的とするなら生命保険に固執する必要はなく、どちらかと言えば生命保険を選択しない方がいいってことも多々あります。負担する保険料と保障と貯蓄のバランスを考えて生命保険を選択することが大切です。

長期的な保障は危ない

なるべく長期間保障があった方が安心。ってのも幻想かもしれません。お金の価値は変動します。

例えば、今加入した収入保障保険が毎月20万円で30年間の保障だとします。今の20万円という価値が20年後、25年後も同じとは限りません。

長期で備える分、負担する保険料も高くなるので適切な期間で生命保険を選択する必要もあります。

マインズプランニングでは、あなたの人生に合った保険のご提案や、資産形成と保険による補償のバランスについてのアドバイスを行っています。「今の保険で十分かな?」というお気軽な相談でも随時受け付けています。

生活にさらなる安心感を得たいという方は、お気軽に公式LINEからご相談ください。一生役立つお金の知識も配信中です。

\ 保険のご相談はこちらから /

まとめ

ここまでで、万が一のことがあった場合に必要な資金についてご紹介しました。シングルマザーは公的制度がやや手厚いものの「生命保険は必要ない」とまでは言い切れないのが実情です。

私にとって一番の選択肢はなんなんだろうか?

とまだ悩む方もいるでしょう。生命保険は100人いれば100通りの選び方があります。基本の考え方を知っても自分一人で考えるのは結構ハードル高いですよね。

そういったシングルマザーのために私たちアドバイザーが存在します。これまで挙げてきたポイントを中心にライフプランを作成して、お金の流れを把握し万が一の時にいくら足らないのか?どのような保障があればいいのか?このまま生命保険料を支払っていけるのか?具体的にシミュレーションすることが可能です。

ぜひプロのアドバイザーに一度相談してみてください。あなたの未来も、お子様の将来も、私たちマインズプランニングが守ります。一緒に安心できる未来を計画しましょう。

\ 人生設計について考えるなら /

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント