家族を持ち、収入も安定してきたところでマイホームの購入を考える方も多いのではないでしょうか?

しかし、家を買うということ簡単なことではありません!

住宅購入には多額の資金が必要となるため、「一歩踏み出しづらい…」と考えている方も多いですよね!

そんな時はぜひライフプランを住宅購入前に立てておきましょう!

すると、住宅購入の適切な時期や住宅購入の資金計画を自然と立てることが可能となります。

そこで今回は、住宅購入に対する不安や悩みを抱えるマイホームの購入を検討されている方にライフプランを通じて解決へと導いていきたいと思います!

しっかりとライフプランを立てることで計画的に住宅購入を計画でき、不安もなくなるはずですよ!

住宅購入とライフプラン

ところでライフプランという言葉を耳にしたことはあるでしょうか?

ライフプランとは、言葉の通り「将来の人生設計」のことで、人生の中で想定される大きなイベントを考え、お金が必要になるタイミングや金額を把握して計画を立てることをいいます!

大切な人と将来を過ごす上で、必要なものの一つが「お金」ですよね。

いざというときに「お金が足りない!」とならないためにも、計画的に資金の準備をしておく必要があります。

まずは自分や家族のライフプランを考え、どのタイミングでどれくらいお金が必要になるかを考えます!

そうすることで、マイホームの購入に向けた資金計画が立てやすくなったり、家を買うのに適したタイミングも見えてくるはずです!

ライフプランからみる今後の資金計画を立ててみよう!

ライフプランを軸に考えた際に、まず迎える大きなイベントといえば結婚ですよね!

結婚資金

カップルによっても異なるかと思いますが、結婚式にかかる費用は全国平均では90万円と言われています。

そこにさらに結婚記念品の購入や進行旅行の費用など掛かる場合もありますよね?

大きな費用がかかるイベントなので、しっかり資金計画を立てておく必要があります。

もっと詳しく知りたい方は”結婚費用にかかるお金”の記事で解説しています。

では次に、教育資金について見ていきましょう!

教育資金

結婚のイベントを過ぎると、次に迎えるのはお子さんの誕生ではないでしょうか?

そこで教育資金について考えます。

「子供の教育資金ってどのくらいかかるの?」と不安に思う方もいるのでは?

実は子供一人、大学卒業まで1000万以上かかることも少なくありません!

ですが、やっぱり子供には夢を実現してほしいし、やりたいことをやって欲しいものですよね!

学資保険や積み立てを上手に使ってしっかりと事前に資金準備をしておくようにしましょう!

救育資金については”お金のほんとのことを知りたい教育資金ってどのくらい必要?”の記事で詳しく解説しています。

次は住宅資金について考えてみましょう!

住宅資金

次にマイホームの購入について考えてみましょう!

ライフイベントで最も資金が必要となるのがマイホームの購入です!

時には急に大きな費用が必要になる場合もあるかもしれません!

マイホームの購入には特にライフプランが重要になります!

もしも働けなくなった時の場合や、生活の変化を織り込んだ資金計画を立てることで、無理なく住宅ローンを払っていくことが可能になります!

マイホームの購入にかかる費用は、土地付き注文住宅の購入価格の平均約3,955万円、建売住宅の購入価格は平均約3,338万円と言われています。

※人口が集中する首都エリアの場合、さらに費用がかかり平均を上回る金額になることもあ多いようです。 マイホーム購入にかかる頭金や諸経費などにかかる費用も大きいですが、住宅ローンという長い返済も続くので、その間に訪れる他のイベントとも合わせてうまくマネープランを調整しておくことが大切ですね!

老後資金

次は老後資金についてです!

定年退職後のセカンドライフ、あなたはどう過ごしていくのでしょう?

会社員など多くの方は、退職金がセカンドライフ資金の柱だと考えます。

一方で、住宅ローンが残っている場合はその退職金で清算する方も多いようです。

「人生最後の大きな収入」と言われる退職金ですが、あなたはいくら自分がもらえるのか知っていますか?

案外、実際に定年まで務めた場合にいくらもらえるかを把握している人は少ないようです。

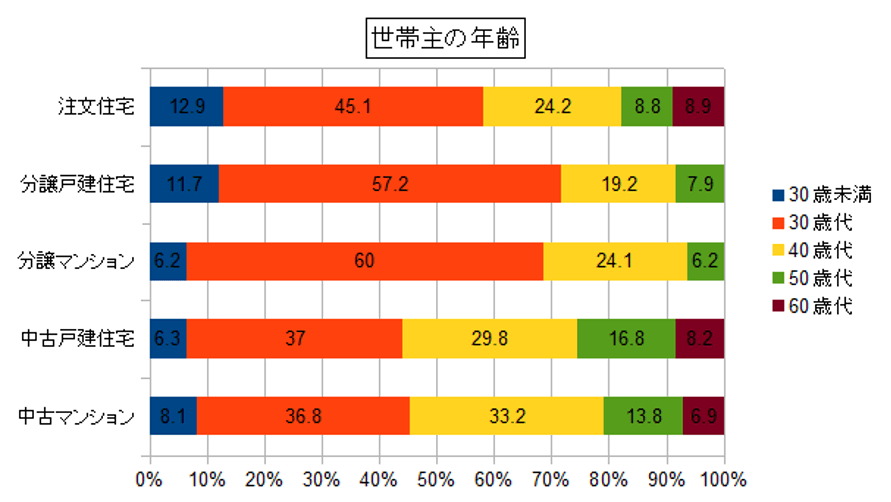

マイホームはいつ購入してる?

「家を買う」ということはとても大きな決断です。

「みんなは何歳くらいで決めているんだろう」と気になりませんか?

では、初めて住宅を購入した世帯主の平均年齢を見てみましょう!

いかがでしょう?グラフをみると、住宅の種類を問わず30代でマイホームを購入している方が1番多く、次に40代が多いことがわかりますね。

もちろん個人差はありますが、30〜40代にかけての比較的に収入や生活などが安定してきた頃がマイホームの購入に適したタイミングと言えるでしょう。

年収いくらあったらマイホームが購入できる?

ここからは、「実際にどれくらいの年収があれば家を購入できるのか…」と疑問にお答えしていきましょう。

マイホームの購入でどうしても気になるのが、やはり金銭面ですよね?

| 物件 | 平均世帯年収 |

|---|---|

| 注文住宅(全国) | 705万円 |

| 注文住宅(三大都市) | 779万円 |

| 分譲戸建て住宅 | 738万円 |

| 分譲マンション | 840万円 |

| 中古戸建て住宅 | 671万円 |

| 中古マンション | 715万円 |

| 民間賃貸住宅 | 508万円 |

| リフォーム住宅 | 657万円 |

表を見ると、分譲マンションの平均世帯年収は840万円と突出していますが、その他は平均660~780万円であることが分かります。

中には「ある程度の収入がないと家は買えないかな…」「もっと年収が増えてから検討しようかな…」と考えている方もいるのではないでしょうか!

実際、分譲マンションにおいては、年収600万~800万がもっとも多く、全体でも600万以上が多数を占めますが、注文住宅(全国)、分譲戸建住宅、中古戸建住宅・中古マンションにおいては、世帯収入のボリュームゾーンが400~600万円であり、実際にはどの世帯年収層でも住まいの購入は可能であることがこのグラフから読み取れます!

借入できる金額と返せる金額はちがう!?

実際に住宅ローンの借入を行うにあたっては、借入可能額よりも将来的に返済が継続できるかということが重要です。

つまり、「借入できる金額」と「返せる金額」は違うということです。

購入予算が大きくなるともちろん借入額も大きくなりやすく、その分負担も大きくなり「住宅ローン地獄」という事態になりかねません。

無理をすることはライフプランにも大きな影響を与えてしまい、ライフイベントで必要になる資金にも響くのでよく考えてローンは組むようにしてください。

住宅ローンの返済目安はどのくらい?

住宅ローンはいつまでに返済すべきでしょうか?

時期でいうとベストは定年退職するころでしょう。

定年後、働いていた時の収入を維持することは難しいですよね。

ですので、定年までに払い終わるように組みましょう。

住宅ローンの返済を退職金で行う方もいらっしゃいますが、せっかくの「人生最後の大きな収入」と言われる退職金は、ぜひセカンドライフへと残しておきたいですよね!

収入が減った定年後まで住宅ローンが残ってしまうと、返済負担の割合も収入に対して大きくなります。

「老後の生活資金すらローンの返済にあてなくてはいけなくなった」という事態は避けたいですよね。

できるだけ退職時にローン返済ができるように計画しておくと、余裕のセカンドライフを過ごすことにも繋がるはずです。

そして、住宅ローンの利用でマイホーム購入に必要な資金が確保できても、予期せぬ事態が起きた時に収入が足りなくなってしまうこともあります。

マイホーム購入をきっかけとして将来のライフプランを思い描き、理想の家族を実現できる計画を練ってみてはいかがでしょうか!

\ 人生設計について考えるなら /

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント