40代共働きのある方からの相談で、世帯年収1200万円あるのに貯金できないんだけど、どうしたらいいんだろう?

よくよくヒアリングしてみると貯金できない理由が明らかでした。

この共働き世帯にはどんな問題があって、どのように解決すればいいのか今回の記事で解説したいと思います。

今の時代であれば、老後生活までまだまだ20年以上ありますので、ある程度の世帯年収あれば十分改善に間に合います。

みんなの貯金はどれくらいある?

周りの人がどれくらい貯金あるのか気になりませんか?貯金しなきゃと思いつつ中々できていない現実を知ることも必要です。周りに比べて貯金できている額が少なければ危機感を覚え、貯金に真剣に取り組めます。

逆に周りも意外と貯金できていないんだぁと安心感を持ってしまうのは危険!いざと言うときに自分を守るのは自分だけと認識しておいてください。

共働き世帯の貯金額

まずは世代別に世帯あたりどのくらい貯金があるのかを見てみましょう。

【年代別平均貯蓄額】

| 年代 | 平均貯蓄金額 |

|---|---|

| 29歳以下 | 179万8千円 |

| 30歳〜39歳 | 530万円 |

| 40歳〜49歳 | 650万9千円 |

| 50歳〜59歳 | 1,075万4千円 |

| 60歳〜69歳 | 1,461万7千円 |

| 70歳以上 | 1,233万5千円 |

60歳〜69歳がダントツトップですが、30歳〜39歳は前年より上昇しています。

さて、40代の平均貯蓄額を見ていかがでしょうか?

思ったより多い?少ない?

思ったより少ないのには、教育資金だったり住宅の取得など大きな支出が原因かと思いますが、みなさんは比較してどのように感じましたか?

共働き世帯のお金に対する行動調査

さらにここで周りの人はお金に関してどのような行動をしているのかを見てみましょう。

皆さんの普段のお金に対する行動と比較してみてください。

質問の中で、手取り収入のうち何%くらいを「金融資産」として貯蓄しましたか?という内容があります。

10%くらいを貯蓄したと回答した人が66%で貯蓄していない人が約29%でした。貯蓄するという意識はかなり高まってきていると感じます。

また、ボーナスをどのくらい「金融資産」として貯蓄したかの回答の中に、ボーナスや臨時収入がなかったのが約30%いたのは厳しい環境を物語っていますね。

- 各家庭で過去1年間に手取り収入の何%を貯蓄しましたか?

-

・手取り年収の10%を貯蓄した・・・・・・・・・66%

・手取り年収から全く貯蓄しなかった・・・・・・28.7%

・ボーナスや臨時収入から20%貯蓄した・・・・・40.9%

・ボーナスや臨時収入から全く貯蓄しなかった・・24.6%

・ボーナスや臨時収入がなかった・・・・・・・・29.9% - 現在の金融資産残高は1年前と比べて増えましたか?

-

1.増えた 27.9%

2.変わらない 41.8%

3.減った 25.9% - あなたの家庭では、どのような目的で金融資産を保有していますか?

-

1 病気や不時の災害に備えるため・・60.9

2 子供の教育資金に充てるため・・30.4

3 子供の結婚資金に充てるため・・4.1

4 住宅の取得、増改築の資金に充てるため・・12.0

5 老後の生活資金に充てるため・・70.0

6 (自動車、家電など)購入資金に充てるため・・18.4

7 旅行、レジャーの資金に充てるため・・14.3

8 特に目的はないが、保有していれば安心するため・・18.6

金融広報中央委員会「知るぽると」より

共働き世帯によくある貯金できない理由

共働き世帯にもライフステージに応じて貯金しやすい期間、貯金が難しい期間があります。とは言え、専業主婦の世帯や低年収の世帯でもしっかり貯金している世帯が一定数いる中、なぜ貯金できないのか?

ここでは、相談者の事例も含めて「世帯年収1200万円でも共働き世帯が貯金できない」理由を挙げていきます。失敗事例を知ることも成功への近道です。

①スーパーなどの買い物で値段を見ない

ある程度年収があると、普段のスーパーやドラッグストアなど消耗品を買いに行った時、値札も見ずに節約意識なく買い物しているケースが多いです。

一所懸命節約している家庭は、豆腐ひとつ買うにも値段を見て買っています。当然安売りの日を目指して買いに行ったりするようなことはしていないのが共働き世帯によくあるパターンですね。

②外食の頻度が高い

共働きしていると家事への負担が大きくなります。疲れたし今日は外食でいいか、洗い物面倒だし今日は外食でいいか、と結局毎日外食とか。

当然お弁当持っていく余裕もなかったりするので、ランチも外食とまで行かなくてもコンビニで買えばそれなりにお金は消費します。

相談者の家庭は、毎日珈琲やちょっとつまむチョコなどなんだかんだ毎日コンビニで500円〜1000円買い物していました。

③買い物が唯一のストレス発散

「ストレス発散が買い物」になってしまうのは仕方ないと思いつつ、貯金できない理由の原因にもなっています。

特に外に働きに出るとなると洋服や化粧品、ケア商品などある程度必要な経費も発生します。ある程度の世帯年収になると、生活に影響与えるほどの買い物とまでいかず、ちょいちょい買い物してしまいがちですね。

家事に育児に仕事に頑張ってる自分へたまにはご褒美!と浪費を重ねてしまうのも貯金できない理由としてここに該当しますね。夫の立場としてもあまり言えない、もしくは言いづらい要素でもあります。

④お金を使うことへのハードルが低い

普段、お金を使う時にいくらくらいだったら躊躇しますか?金額の面での判断もありますし、必要性・緊急性のあるものでの判断もありますが、ある程度世帯年収あるとそのハードルも低くなります。

例えば、こんな事例があります。

・テレビの調子が悪い→修理出すのも面倒だし買い替えちゃうか!

・新しいモデルが発売→なんとなく新しい方がいいとすぐ買い替え

・見つからないなぁ、買えばいいかって即決からの買ったら見つかる笑→結果両方ゴミになったりします。。。

⑤出かけた時くらい贅沢しよう

普段から節約しているわけではないのですが、出かけた時くらいお金のこと考えず贅沢に過ごそうって気持ちはわかりますよね。一所懸命節約して、たまの旅行で贅沢する家庭もあると思います。

ただ、ある程度の世帯年収で、ある程度普段から浪費しているにもかかわらず、旅行はいい旅館やホテルに泊まって、いいもの食べて、散財してしまうって貯金できないのも当たり前ですよね。

余談ですが、こういった家庭はお土産も結構買って行ったりするんですが、結果的にほぼ自分ち用だったりします笑。

普段より割高なものにお金を費やしてしまう典型ですね。

正直、僕も旅行好きなんであまり否定できないんですが、貯金するためには減らしたい消費のひとつです。

⑥夫婦で財布やお金の管理は別々

これまで挙げてきた貯金できない理由の根幹となる部分かもしれませんが、総じて夫婦別財布のケースが多いです。

お互いのお金の状況を一切把握できないので、なんとなく大丈夫だろう、なんだかんだ相手が貯金しているだろう、って勝手に信用しているケース。

別財布だと世帯全体での家計状況も把握できないので、貯金はしづらい環境となってしまいます。

ちなみにうちはお金の管理は僕がやっています。と言ってもクレカで使われてたらなんの抑制力もないのですが、収支結果だけ伝えてたりしています。

このまま貯金できないとどうなる?

ここまで貯金できない理由を挙げていきましたが、貯金できない理由の改善策ってみなさん大変そうだなって思った方いますか?

どちらかというと、年収少ない人が老後資金を準備するより簡単じゃないかって思う人の方が多いんじゃないでしょうか?

ではなぜ貯金できないのかの本質には、実際今困っていない、なんとかなるだろう、それなりに収入あるんだし本気出せば大丈夫!今まだその時ではない、などのような思考が一番の問題なんです。

もらうのは減って払うのは増える

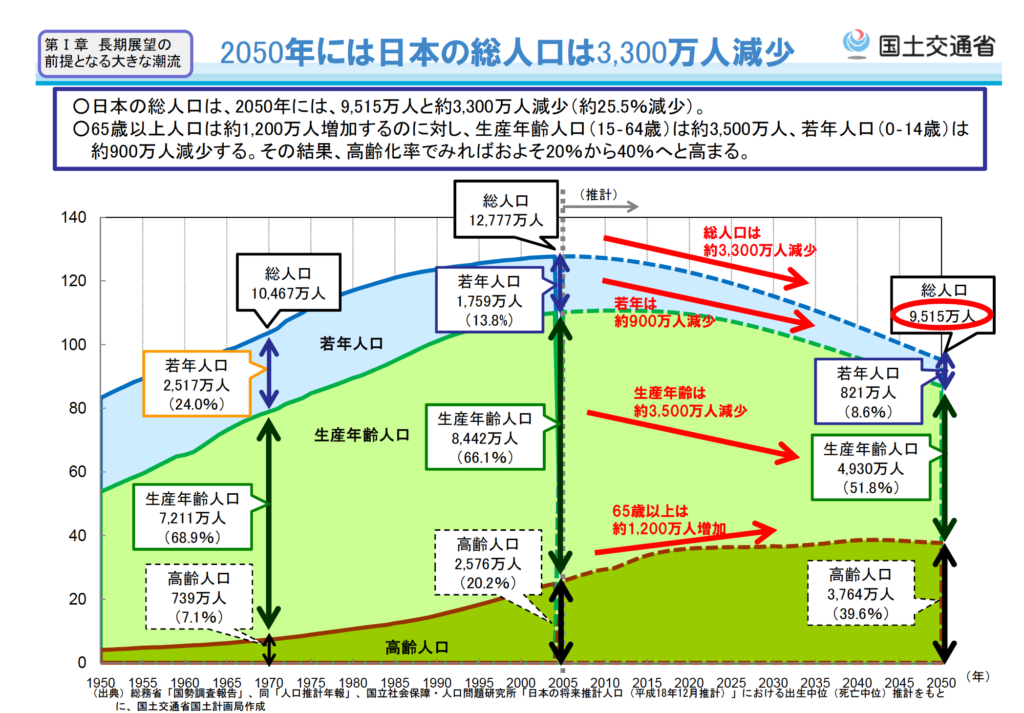

40代の場合年金もらい始める時の2040年〜2050年の人口推移をご覧ください。年金支給年齢は70歳に引き上げられる可能性はかなり高く、さらにもらえる年金も減る傾向にあります。

出典:総務省「国勢調査報告」、同「人口推計年報」、国立社会保障・人口問題研究所「日本の将来推計人口(平成18年12月推計)」における出生中位(死亡中位)推計をもとに、国土交通省国土計画局作成

では、厚生年金はいくらくらいもらえるのか?

共働き世帯が40代の時点で世帯年収1200万円とすると、夫婦合計で410万円くらい、月額約34万円ですが、あくまでも今時点での計算なので水準が下がることとも想定しなければなりません。

生活レベルの維持

一般的に月額34万円あればゆとりある生活には十分な気もしますが、その3倍の生活レベルから一気に落とすことは、かなり大変なことです。

貯金なく老後を迎え年金生活に突入した時に、3分の1の生活レベルに下げることは容易ではありません。そもそも老後にそれができるなら今からやっておけばいいって話です。

今の収入が将来にわたって約束はされていない

終身雇用制度が崩壊しつつある今の時代、いつまでも収入が安定しているとは限りません。コロナ禍でも予想外に収入への打撃を受けた家庭もいらっしゃると思います。

また、病気や怪我で思わぬ収入への影響を受けるかも分かりませんし、預貯金でどれだけカバーできるかを考えることも必要です。

共働きが貯金するためにやるべきこと

貯金できないことへの危機感を持っていただけましたでしょうか?

不確定な要素はここで挙げた意外にも潜んでいるかもしれません。

共働きだからこそのダブルインカムでしっかりと将来を見据えて備えていきたいですね。

ここでは、貯金できない40代共働き世帯が、将来的にというより今何をすればいいのか?を中心に解説します。

時間はあるようであっという間です。

まずは、今すぐやれることを考えましょう!

老後生活に大きな目標を立てる

ざっくりとしたタイトルになってますが、家庭の中で大きな目標を立てること。

細かい家計管理を今更やろうとしても負担が大きいと思います。まずはできることから始めるのには大きな目標を立てて、その目標に向かって実現可能なのかシミュレーションすることです。

ここで大まかな推移を数値化することで、今すぐやるべき課題や問題も明確になってきます。

夫婦共有の財布を作る

共働き世帯で別財布にて管理している場合、お金の動きが見えなくなってしまいます。ただ、これも今更財布を一つにしようとしてもお互いストレスを感じてしまうかもしれません。

生活に関わる支出くらいはせめて共有の財布で管理しましょう。またクレカの利用もお金の動きが見えにくくなっている原因です。ポイントなどの活用で便利な部分もありますが、見えにくいお金の動きは貯金できない習慣を作ってしまってます。

生活費用のクレカを作成して共有してもいいかもしれませんね。

楽天プレミアムカードはポイントも貯まりやすいし、日用品も買えるしオススメです。

僕はガッツリ楽天経済圏に浸かっております。

お金の勉強をする

最終的にこれが一番大事です。結局のところ貯金ができないのはお金の知識や知識を活用するスキルがないからに尽きます。40代の世代で行けば親はバブル絶頂を過ごしてきた世代ですし、まともなお金の教育を受けてきていません。

お金の正しい意識を得て、お金の貯め方プラスお金の正しい使い方も学ぶべきです。お金に関するスキルがついてくれば自ずといろんな悩みや問題は解決に向かうでしょう。

\お金の勉強で僕が読んだオススメの書籍を紹介します/

お金の基本を幅広く学べる一冊です |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21b37a2d.62841bfd.21b37a2e.a0a05be7/?me_id=1252353&item_id=10017382&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Froudokusha%2Fcabinet%2F05125820%2F06197406%2F07559310%2Fimgrc0083066699.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

オリラジ中田敦彦も絶賛するお金の教科書 大人が読んでもタメになります! |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21ae69ee.680a4a6a.21ae69ef.bea9298e/?me_id=1213310&item_id=18081172&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6859%2F9784532356859.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

初心者でも読みやすい文章となってます |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21ae69ee.680a4a6a.21ae69ef.bea9298e/?me_id=1213310&item_id=20206768&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0834%2F9784299010834.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

運用する

40代とはいえ、まだ老後まで20年以上あります。銀行に預貯金していても増える金利は雀の涙程度。

しっかりお金の勉強して、貯金したお金を運用しましょう!

いつまで続くかわからない今の収入、40代の場合子供の教育資金が落ち着いたタイミングの方もいると思いますので、資産運用を始めてみるのが最善策です。

あるから使ってしまう。であれば毎月銀行引き落としで積立投資すれば20年後には大きく増やすことも可能です。

運用が楽しくなってくると、さらに運用資金を作ろうと貯金のモチベーションにもなるかもしれませんね。

まとめ

今回相談者として40代共働き世帯の事例を含めながら、貯金できない理由とこのまま貯金できなかったらどんなことになるのか?と危機感を感じてもらいたいと解説しました。

僕も同じ40代として、今を楽しくと思いながらも老後の漠然とした不安はあります。年金だけではどうにもならない時代に、どのように今後の生活を考えていけばいいのか、ともに考え歩んで行けたらと考えています。

そこで、毎月30代40代でも大歓迎「お金の小学校」マネースクールを開催しています。オンラインで参加できますし、好きなタイミングで受けることも可能です。

年収のうちほんの「0.003%」だけ投資に使ってみてはいかがでしょうか?

皆さんが、ゆとりある自由で豊かな生活送れますよう願っております。

最後まで読んでいただきありがとうございました。

\ 人生設計について考えるなら /

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント