自動車保険で儲かる!?自損事故の場合についても詳しく解説

こんにちは

お金の専門ファイナンシャルプランナー石井修一です

あなたは自動車事故を起こしたことがありますか?

自動車保険の契約者のうち自動車事故を起こしたことのある人は1割程度といわれており、ほとんどの人は自動車事故を経験したことがありません。そのため、事故を起こした時にわからないことだらけで焦ってしまう方が多いのは当然ですが、なるべくスムーズに対応できるよう備えておきたいですよね。

今回は、自動車保険で補償される内容や自動車事故を起こしたときの初動、自動車事故にかかるお金について解説します。なかには知らないと損をする補償内容もあるので、この記事を読んでご自身の自動車保険について考えるきっかけにしてくださいね。

自動車保険の基本の補償

自動車保険には大きく分けると3つの基本の補償があります

・相手への賠償

・乗っている人の怪我の補償

・自分の車の補償

次に自動車保険の3つの基本補償について詳しく解説しますね。

相手への賠償

相手の身体や相手方の車へ損害を与えた場合、自動車保険で補償することが可能です。

補償額は、ほとんどの方が「無制限」で加入していることでしょう。

死亡事故や重度の障害を残す事故を起こせば、賠償が高額になる可能性が高いため、多くの保険で「無制限」を基本としているためです。

ここで、結構な方が勘違いをしているケースについてご説明します。

「無制限」というのは「制限なく補償する」「何でもかんでも無限に補償する」という意味ではありません。

なかには勘違いしたまま「無制限なんだから全部払え!」と要求してくる方もいるかもしれませんが、保険金は双方の過失の割合に応じて支払われます。

「事故の責任割合の範囲内で制限なく払う」ことを理解しておいてください。

なお、自動車事故の場合、人や車だけでなく壁や電柱、建築物も損害賠償の対象になります。賠償額は想像以上に高額になる可能性があると、念頭に置いておきましょう。

乗っている人の怪我の補償

一般的には「人身傷害補償」というワードで表記されています。

- 自分が相手方にぶつけてしまった場合

- 自損事故で怪我をしてしまった場合

以上2パターンでこちらの補償が該当します。

なお、自分に非はなく相手方にぶつけられた場合は、相手から補償されます。

しかし、運悪く保険に加入していない相手にぶつけられた場合、相手から十分な補償を受けることができないケースがあります。相手に支払い能力がない場合、裁判をしてもお金をとることは難しいでしょう。

そんなときにも、この「人身傷害補償」で補償を受けることができます。

また、他の補償と異なり「人身傷害補償」は保険を行使しても等級に影響を与えることがありません。保険料が上がらずに補償を受けることができるので、安心して保険を使うことができますね。

自分の車の補償(車両保険)

自分に過失割合がある場合、自損事故の場合に自分の車を直すことができます。

自分に過失がない場合は、相手方の保険を使用します。

車両保険は大きく分けて、【オールリスク型】と【限定補償型】の2つに分かれます。

オールリスク型:その名のとおり、どのようなケースでも補償されます。

限定補償型:自損事故で補償されないという特徴があり、補償内容が限定されている場合があります。

車両保険をつける際には「免責」という設定が必要になります。

免責とは簡単にいうと「事故を起こしたときの自己負担分を設定して、その代わり少し保険料が下がる」ことです。しかし、免責額をあまり大きく設定しても保険料はそこまで下がらないため、ある程度のバランスは必要になります。

ところで、実際に車両保険を使用する際は、等級がダウンし保険料が割増される点に注意しましょう。

等級ダウンによる費用と自動車の修理費を比較し、保険を使用する前にどちらが得か判断するようにしてくださいね。

以上、最低限押さえておくべき自動車保険の基本の「キ」の部分をお伝えしました。

自動車保険の意外と知らない便利な特約

先ほど解説した基本補償に付随して、自動車保険には特約があります。

例として次のものが挙げられます。

- 交通乗用具による怪我の補償

- 日常生活での賠償保険

- ロードサービス(レッカーや応急処置費用など)

- 弁護士費用

- レンタカー費用

- ドライブレコーダー(通信機能などがついている)

保険会社によって補償の名称や特約のラインナップに違いはありますが、上記の中でも主な2つの特約について詳しく説明します。

交通乗用具による怪我の補償

「交通乗用具」と聞いても「何のこと?」と思う方は少なくないでしょう。ここでは交通乗用具による怪我の補償について説明します。

保険会社によって交通乗用具の定義は異なりますが、一般的なものは次のとおりです。

- 電車・航空機などの公共交通機関

- エスカレーター

- 自転車・三輪車

- 車椅子

これらの交通乗用具に乗っていて怪我をした場合や、駅構内での怪我等が自動車保険の特約により補償される場合があります。

保険が給付された事例

- 駅構内で転んで怪我をした(電車内含む)

- エスカレーターに足をはさまれ怪我をした

- 三輪車で転んで怪我をした

- ベビーカーを押していてつまづいて怪我をした

- 飛行機搭乗中に揺れて珈琲がこぼれ火傷した

まさかこれらのケースで自動車保険の保険金がもらえるなんて、ご存じない方も多いのではないでしょうか。

「知っている人だけが儲かる話」はお金の話題では少なくありません。保険料との兼ね合いを考慮しつつ、加入について検討してもよいでしょう。

追記(2023.8.15)

最近「交通常用具による怪我の補償」が見直されるケースが見受けられます。

おそらく保険金の支払いが保険料と釣り合わず採算が取れないと判断されたのでしょう。

「交通常用具による怪我の補償」のケースに限らず、自動車保険は年々、補償の対象や補償範囲が縮小される傾向にあります。

自動車保険の契約や更新時には、そういった情報や保険業界の動向をきちんと説明してくれる代理店を選びたいですね。

マインズプランニングでは、豊富な知識と相談経験により、あなたに合った自動車保険をご案内することができます。ご加入中の自動車保険の見直しのご相談もお受けしますので、補償内容について気になる方は公式LINEからお気軽にご連絡ください。

日常生活での賠償

「普段の生活の中で第三者に怪我をさせてしまった、第三者の物を壊してしまった」場合の補償をいいます。

具体的な事例を見ていきましょう。

- 飼い犬が来客者を噛んでしまった

- 実家に帰った際、子供がテレビを倒して壊してしまった

- 子どもが投げた石が他人の車に当たって傷をつけてしまった

これらの場合、おおよその保険会社で補償金額が無制限になっており、示談交渉も保険会社が行ってくれる場合が多いです。

相手に損害を負わせてしまうような経験はなるべくしたくありませんが、万が一の時にせめて金銭的に賠償できるよう、保険で備えておきたいですね。

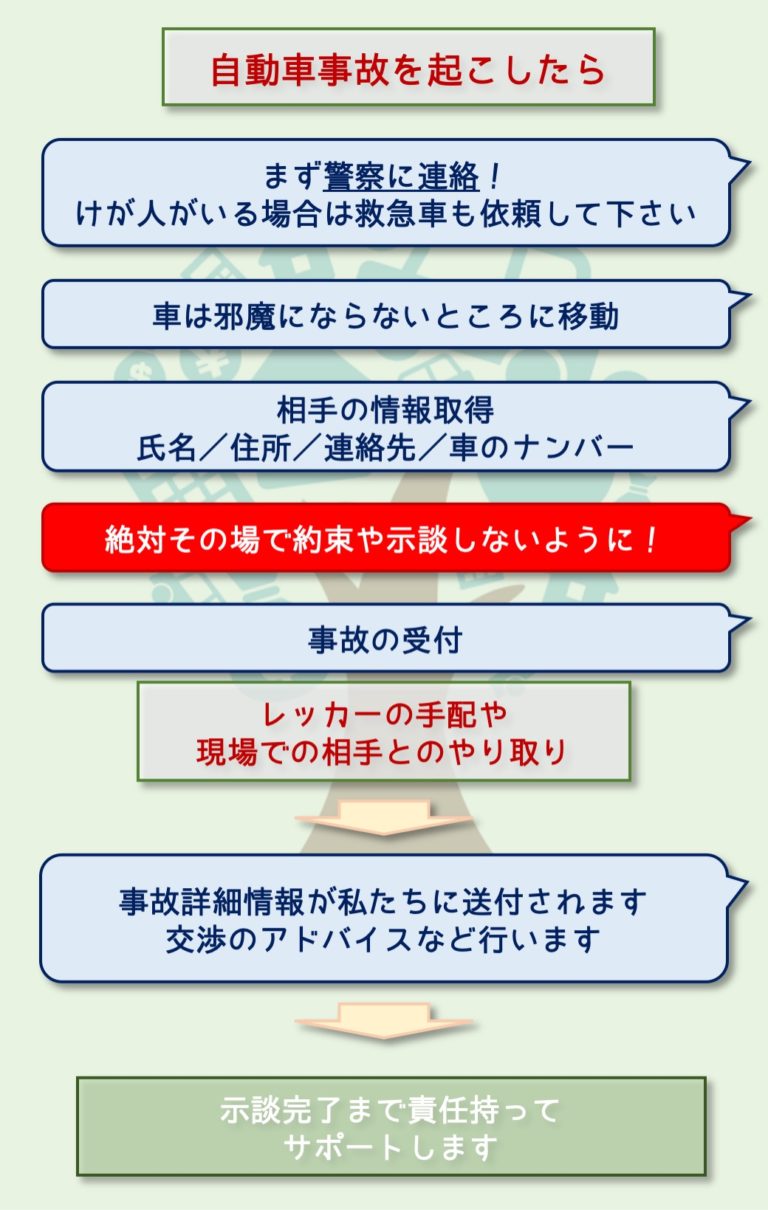

事故を起こした時の初動

自動車事故を起こしたとき、ほとんどの人がパニックになることでしょう。

しかし、対応方法を知っているのと知らないのでは初動に大きな差がでるため、事故の際に少しでも冷静に対応できるよう、初動について確認しておきましょう。

事故を起こしたときの対応の流れは次のとおりです。

まずは自身と相手方の安全を確保したうえで、警察(110番)に事故の連絡をします。

法律により事故を起こした運転手には警察への報告が義務付けられており、報告を怠ると道路交通法違反となり、3か月以下の懲役もしくは5万円以下の罰金が科されます。

自損事故の場合も警察への連絡が必要です。自損事故のみの場合、警察に連絡しても違反による減点や罰金はありません。警察への発覚を恐れて当て逃げしてしまうと、罰が重くなってしまうので落ち着いて行動しましょう。

また、負傷者がいる場合は救急(119番)にも速やかに連絡してください。

警察や救急への連絡が済んだら、車両を移動させるなどし、他の車両への危険性を最小限にとどめましょう。また、怪我人の救護や道路に散乱した危険物の回収、他の車両の誘導などの危険防止措置も道路交通法により、事故後の運転手に義務付けられています。

相手の氏名、住所、連絡先、自動車の車種・ナンバー、任意の自動車保険の加入有無などを確認しておきましょう。

相手から口頭で聞くのではなく、名刺をもらう、実際に電話をかけてもらい電話番号を確かめるなど、その場で信ぴょう性を確認しておいたほうがよいでしょう。

各自の保険会社に事故の連絡をしましょう。今後の相手方とのやりとりや、レッカー手配等は保険会社に介入してもらう方が安心です。

気を付けておきたいのは「その場で示談交渉や約束ごとをしない」こと。

後になって不当な要求をされたり、言いがかりをつけられたりする可能性もあるため、警察と保険会社への連絡は必ず行いましょう。

深夜帯や遠方の時のレッカー移動に関しては、取り急ぎ近くの修理業者だったり、深夜しか稼働していないレッカー業者に預かってもらうケースもあります。

その場合は二次レッカー費用として、自分の馴染みのある修理業者まで再度運ぶことも可能です。

また、最近ではほとんどの保険会社が修理工場と提携していて、代車費用がタダだったり、修理代を割り引いてくれたりとケースによってはメリットを享受できる場合もあります。加入の代理店も個人的に提携している修理工場などあったりしますので、その辺りも相談してみるといいかもしれません。

事故を起こした時のお金の話

相手への賠償の話

ぶつけてしまった場合の相手の怪我に関しては上記の部分で説明した内容と基本は同じになりますので、ここでは物損、対物に関わる話をします

先ほど、車両保険の項目で「全損」について説明しました

対物での「全損」の考え方はまた違ってきます

「全損」=「車の時価額まで」

仮に修理代が100万円かかるとして、相手の車の時価額が80万円だった場合は、対物保険で支払われるのは80万円が限度になります

保険会社の赤本ってマニュアルで大体の金額は記載されていますが、時価額は市場相場価格でも認定されます

昔懐かしいスカイラインとかポルシェとかって30年前の車でも、十分な金額で取引されてますよね?それを古いからって10万円の補償ですねって言われたらどうです?

交渉次第ですが、市場で取引されている金額に近づけることは可能です

また、時価額80万円で同じ車なんて買えないよ、実際はもっとかかるって示談が成立しないケースも多くあります

時価額の決め方は定義があるのですべての人が納得いく金額にならないこともしばしば。。。であれば直したいってケースもあります

そこで今はほとんどの自動車保険についているのが「対物超過特約」

要は、車両の時価額は80万円だけど修理する場合に限っては+50万円分の修理代を上乗せしますって特約になります

これでスムーズに示談が完了するケースも多いので覚えておいてください

さて、読者の方がぶつけられた立場の場合、上記の例でも納得いかないなぁ、弁護士費用加入しているんだし弁護士に交渉してもらって時価額引き上げることできないのかな?と考える方もいるかもしれません

残念ながら弁護士が介入した場合は時価額が限度になってしまいます

あくまでも賠償なので賠償責任の範囲でしか請求できないんです

自分の怪我の補償の話

怪我をした時ってどんな保障がありますのでしょうか?

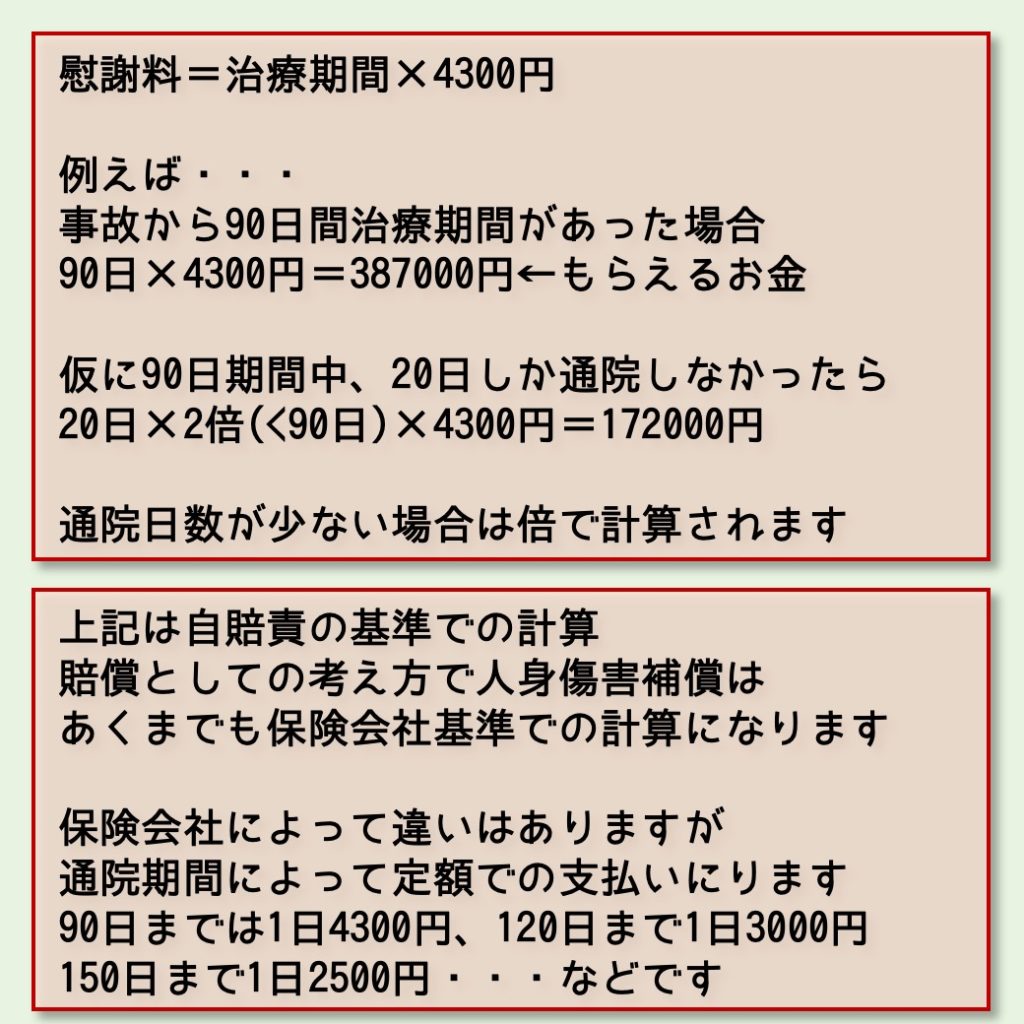

日本の場合身体的な補償のルールは自賠責保険の基準が適用されます

↑車検の時に強制で入る保険ですね、いわゆる強制保険ってやつで、自動車保険はそれを補填する任意保険になります

自賠責保険では補償に限度があります

・死亡の場合・・・3000万円まで

・入院通院の場合・・・120万円まで

交通事故の場合、健康保険が使えないので入院が絡むと結構超えてしまいます

では、120万円の内訳はどう計算されるのでしょうか?

主なものだけ挙げていきます

・入院に関わる費用

・通院による治療費

・通院交通費

・休業損害

・慰謝料

◯通院交通費

タクシー代や電車代、自動車で通う場合のガソリン代などです

ガソリン代は通常、1キロ15円で計算されます

◯休業損害

事故によって仕事を休んだ分の休業損害が支払われます

職場に休業した証明と源泉徴収票を元に1日あたりの日給が計算されます

有給で休んだ場合も、この休業損害の請求対象となります

◯慰謝料

ここで言う慰謝料とは、事故で迷惑をかけてすいません、って言うゴメンなさい料ですね

単純な実費損害からプラスでもらえるお金です

慰謝料の考え方は自賠責で定められていますが、人身傷害補償と対人賠償で考え方は違ってきますにで注意ください

事故で儲かるなんて話聞いたことありませんか?

おそらくこの慰謝料がプラスでもらえるお金になるのでこのことを言ってますね

ただしここで絶対注意しなければいけないことがあります

「ズルはだめ!!」ってことです

昨今、この慰謝料をもらうことを悪用しているケースで事件になっている案件があります

怪我もしていないのに整骨院と組んで通院していたり、実際は通院していないのに通院したことにしていたり、そもそも事故自体が嘘だったりと

これって立派な保険金詐欺にあたりますよ

民事でなく刑事事件になりかねませんので甘い言葉に誘われないようにしてください

読者の方にそういう方はいないとは思いますが、周りにいたら注意してあげてください

ここをもう少し深掘りすると、「自動車事故でぶつけられると儲かる」って話

実は最近の自動車保険の補償範囲では言えない事実なんです

ここの違いは、搭乗者傷害

細かい説明は長くなるので要点だけお伝えします。

それでも交通事故起こした当初に一時金で10万円とか20万円とかもらえるんで、だいぶ助かる補償ではあるのですが、ひと昔前まではこんなレベルではなかったんです

それが「日数払い」

今は上記のように定額払いなんですが、通院した日数にたいして一日いくら、って計算されたんです

例えば、事故を起こして90日の通院があったとします

搭乗者障害の通院日額5000円で加入していたら、5000円×90日=45万円

これが、いわゆるプラスになるお金です

時価額を少し引き上げる交渉はできるかもしれませんが、たぶん思ったような効果は得られないと考えておいていいと思います

「対物超過特約」はそんなケースで示談をスムーズに完了するために保険会社が特別に認める補償ということなんです

自分の車の補償(車両保険)

車両保険について深く考えたことはあるでしょうか?

おそらく保険料をみて入るか入らないかの選択のみ行い、その後は気にも留めていない方が大半でしょう。

いざ事故を起こした時になって初めて具体的なことを知るケースは少なくありません。

まず、車両保険ってどういうことかと言うと、この車の補償金額について保険会社とこの金額までは補償します、その分の保険料払いますって約束したものになります

なので、加入している金額までの修理代は全額補償することができます。

この後賠償の項目で話しますが、ここが勘違いしていることあるので覚えておいてください。

また、「全損」ってことについても見方が変わってきます。

いわゆる「全損」ってどういう状態だと思いますか?

ほとんどの人が”走行できない状態” ”グチャグチャ” ”エアバックがでたら”

それだと人によって全損の状態ってバラバラになってしまうのできちんと定義はあります。

これが自動車保険で言う「全損」になります

自損事故の場合の保険の話

自損事故とは、運転手のミスや不注意により、自分の車が損傷する事故を指します。たとえば、駐車場での操作ミスや、信号待ちの際の前後の接触などがこれに該当します。

多くの人が持っている自賠責保険は、このような自損事故の際の自車の修理費用を補償してくれません。なぜなら、自賠責保険は他者への損害を補償する目的で設定されているからです。

しかし、過剰に心配しなくても大丈夫です。

任意で加入できる車両保険を持っていれば、自損事故での修理費用を補償してもらうことができます。例として、駐車場で柱に車をぶつけてしまった場合、車両保険があれば修理費用をカバーしてもらえるのです。

このように、自損事故のリスクを考慮して、車両保険などの任意保険を選ぶことは、車を運転する上で非常に重要です。事故は予期せずに起こるもの。適切な保険を選び、安心して運転を楽しむための備えをしておくことをおすすめします。

自損かどうかに関わらず、事故をして車両保険から保険金の給付があった場合、必ずしも保険金を修理費用に充てる必要はありません。極端な話、修理費用にあたる代金を得つつ「修理せずそのまま」でも保険としては問題ありません。ここが「自損事故をしたら儲かった」と一部の人が話される理由かもしれませんね。

しかし、車両保険を使うことで保険の等級があがり保険料が割高になる可能性もあるため、損傷の程度や費用をしっかり把握したうえで車両保険をつかうか考えなくてはなりません。

特約の話

ここまで基本的なことも含めて自動車事故に関わるお金の話をしてきました。

ここでは自動車事故以外でも活用できる特約や事故の際にプラスアルファの効果のある特約をまとめています。

保険会社によっての呼び名や補償の詳細に違いはあるので、加入の保険会社で聞いてみてください

・等級プロテクト・・事故を起こしてもすぐには保険料が上がらない

・車両無過失事故特約・・過失がない場合で相手が無保険車だった時に自分の車両保険使用しても保険料が上がらない

・一時金特約・・事故の際、ぶつけてもぶつけられても怪我をした場合にお見舞い金替わりの一時金がもらえます

よくある内容は5日以上の通院で10万円、倍額保障にしていると20万円がもらえます

・ファミリーバイク特約・・125ccまでのバイクなら自動車保険の特約でカバーすることが可能です

・他車運転特約・・これはどこの保険会社でも自動付帯されています、借りた車で事故を起こしても自分の自動車保険で対応できる特約です

まとめ

今回は自動車保険の補償内容や自動車事故時の初動、事故に関わるお金の話をしました。

自動車保険の裏話についてもお伝えしたため、ここだけのはなし「自動車保険で儲かる」と感じることもあるかもしれません。しかし、保険はあくまで「実際に受けた損害を補填する」ためのもの。

補償を乱用することは絶対しないようご注意くださいね。

- 自動車事故によって一所懸命貯めたお金が切り崩されることを防ぎたい

- 万が一の事態であわてず冷静に対処できるように力になりたい

- 必要な補償について知ってほしい

- 「お客様の安心を守るお手伝いがしたい。」

私たちファイナンシャルプランナーはお客様の人生がより豊かになるよう願っています。

今回は自動車事故についてお伝えしましたが、お金にまつわる不安はそれだけではないでしょう。

年々上がる物価や光熱費、社会保険料、それに比べて上がる兆しがみえない給与水準。

教育費やマイホーム、老後の資金など、安心して暮らすための資産をつくるには、お金に対する正しい知識と行動が不可欠です。

「どうすればいいか分からない」「今のやり方で合っているのか不安」という方は、お金のプロに相談してみませんか?

マインズプランニングでは公式LINEでお金の情報発信や個別相談を行っています。

あなたに合った資産形成をサポートするプレゼントもお配りしていますので、お気軽にお友達登録くださいね。

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント