子どもが生れると、これまでの夫婦2人だけのライフスタイルが変化するだけでなく、当然のことながらマネープランも大きく変化します。

独身や夫婦だけの場合、収入や支出にも変化はあまり見られませんが、子どもの誕生を境に育児休暇などでの収入低下や子どもへのお金がかかってくることで支出が増大するんです。

だからこそ、未来を見据えて家計のコントロールが長期的に必要になってきます。

そこで今回は、子どもの成長に伴って変化していく家計に備えるポイントをご紹介します。

子どもが生まれたら教育費の積み立てを

まず、子どもが生まれたら18年後をゴールに設定し、積み立てを始めましょう。

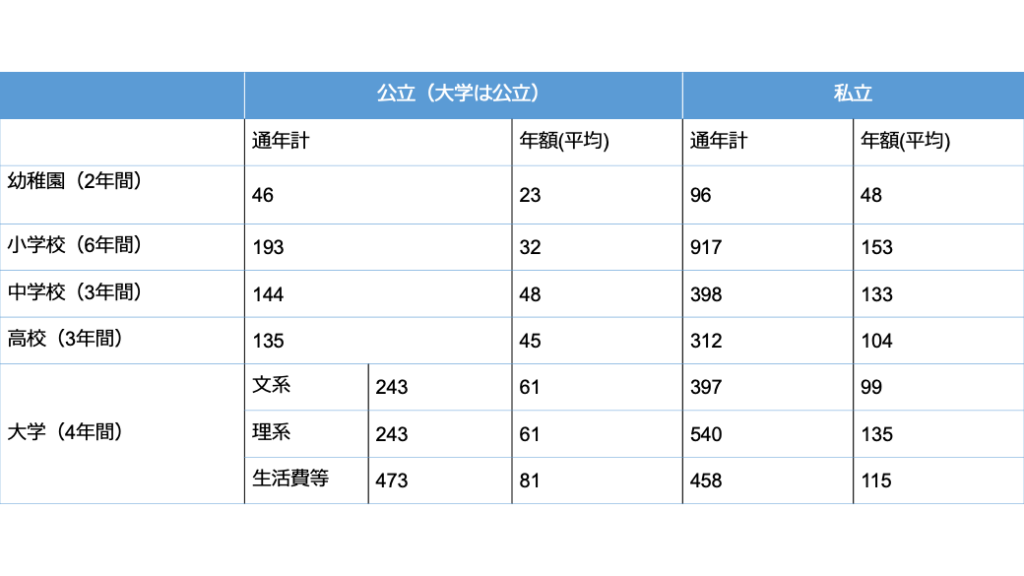

18歳時点での進学先にもよるかと思いますが、毎月の収入で賄うのは難しい程の多額なお金が必要になってきます。

私立4年制大学理系の初年度納入金は約150万円といわれてています。

そこに向けて、月1万円の積立を18年間行うと元金だけで216万円にもなります。

さらに、生まれてから中学3年生卒業まで児童手当を貯めておくができたとしたら約200万円。

合計約400万円もの教育費が準備できるということです。

そして、教育資金準備のための積み立ては、簡単に引き出すことのできない金融商品を選ぶことも大切です。

保育園に入ることがでいれば、保育料がかかるので支出はむしろ増えるでしょう。

子どもが小さい間は身の回りの世話などで手はかかりはしますが、金銭的な負担はほとんどかかりません。

生活費などを工夫することで抑えることも十分可能です。

収入減を逆手に取り、楽しみながら節約に励んでみましょう!

ここで頑張って身に着けた節約術は、家計を支える大きな糧になっていくはずですよ♪

住宅ローンがあるなら繰り上げ返済でプランを組み立てる

慌ただしい日々の中では、ついついこれまでと変わらない家計を運営してしまいがち。

すると考えていたよりも貯蓄が出来ていなかったり、支出がかさみ不安まで増してしまいます。

そんな時は短期の目標を掲げ、小さな成功を達成することでモチベーションを上げていくことがカギとなります。

ココで住宅ローンのあるご家庭へのワンポイントアドバイスです!

「〇年ごとに住宅ローンを〇万ずつ繰り上げて返済する!」と具体的な目標を持ちましょう。

子どもが小学校までの間は子どもにかかる費用も比較的抑えることができ、お金も貯めやすいはずです。

繰り上げ返済せず単に貯蓄しても良いですが、一般的な貯蓄の金利よりも住宅ローンの金利の方が高いので、返済に回してしまった方が遥かに有利となります。

年末の住宅ローン残高は減ることで節税効果も小さくなってしまうので繰り上げ返済が有利か否かはあらかじめ調べておくといいです。

事前に下調べをして繰り上げ返済をすることに決めた場合、住宅ローンの毎月返済額を変えずに返済期間を短くすることができる「期間短縮型」の繰り上げ返済を選びたいものです。

返済期間が本来よりも早く完済できるので、老後の安心にも繋がります。

習い事はメリハリをつける

可愛い子どもの将来への可能性を考えた時にいろんなことにチャレンジさせたいと思うのが親心です。

上でお伝えした通り、教育資金の本番は18歳から。

しかも、小中高と進学するにつれ教育費は右肩上がりに上がっていく一方です。

そこで子どもが小さいうちの習い事は厳選した方がいいでしょう。

だらだらと時間とお金をムダにすることになってしまうので、きちんと見極めなくてはいけません。

教育費は一度かけると減らすことはなかなかできません。

教育支出の本番前に息切れしないためにも、メリハリをつけて判断する必要があります。

教育支出のピークはいつ?

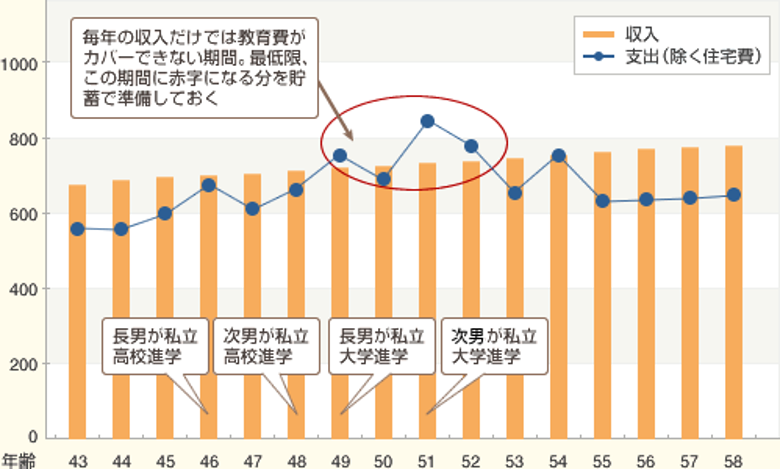

子どもが複数の場合、下の子ほど教育資金は減っていき不足してしまいます。

なので、大まかにでもこどもごとに「いつ」「どのくらい」のお金が必要となるのか書き出し把握しておきましょう。

今回は例として、2歳差の子どもが2人いる場合の教育費の推移例を表にしてみました。

このようにグラフで「見える化」すると、それぞれの子どもに「いつ」「いくら必要なのか」や、また教育費のピークがいつ頃なのかを明確にすることができます。

まとめ

いかがでしたか?

ここまで子どもが生まれる前に一度立ち止まって、考えておくべきことについてお話してきました。

ライフプランニングが大切なことはよく分かったけど、中々難しそうだなと感じるかもしれません。

なりふり構わず、取り掛かってもみてもチンプンカンプンになることも少なくないです。

そんな時はFPへの相談をおすすめします。

お金のプロのサポートと共にしっかりと将来設計を立てることができます。

これから様々なライフイベントが待っているなか、予測できる支出だけでなく、できない支出に対しての備えも一緒に考えてみませんか?

FP&IFA 石井修一です

<Profile>

有限会社マインズプランニング

代表取締役 石井修一

20代の頃にお金の知識がなく、今で言う超情弱レベルで苦労してきました。

仕事を通じてお金の教養をつけていく過程で、金融リテラシーの重要性を再認識し、IFAとして保険と資産形成のアドバイザー活動をしています。

コメント